ニュースリリース

東京23区の大規模オフィスビル供給量調査 ’22

- その他

森トラスト株式会社(本社:東京都港区)では、各種公表資料、現地確認およびヒアリングに基づいて、1986年より東京23区の大規模オフィスビル(オフィス延床面積※10,000㎡以上)、2013年より中規模オフィスビル(オフィス延床面積5,000㎡以上10,000㎡未満)の供給動向を調査しており、以下に最新の調査結果を取りまとめました。

オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積。

〔調査時点:2021年12月〕

ʼ22年以降5年間の供給量は過去平均を3割下回る~

ʼ21年に続き、ʼ22,ʼ24,ʼ26年も過去最低水準~

調査結果のポイント

- 1.供給量の推移

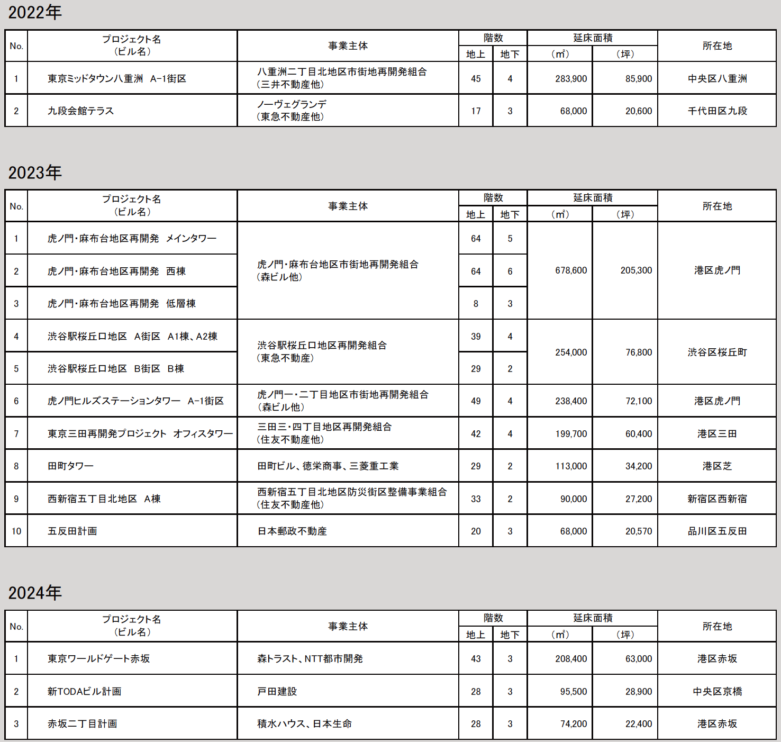

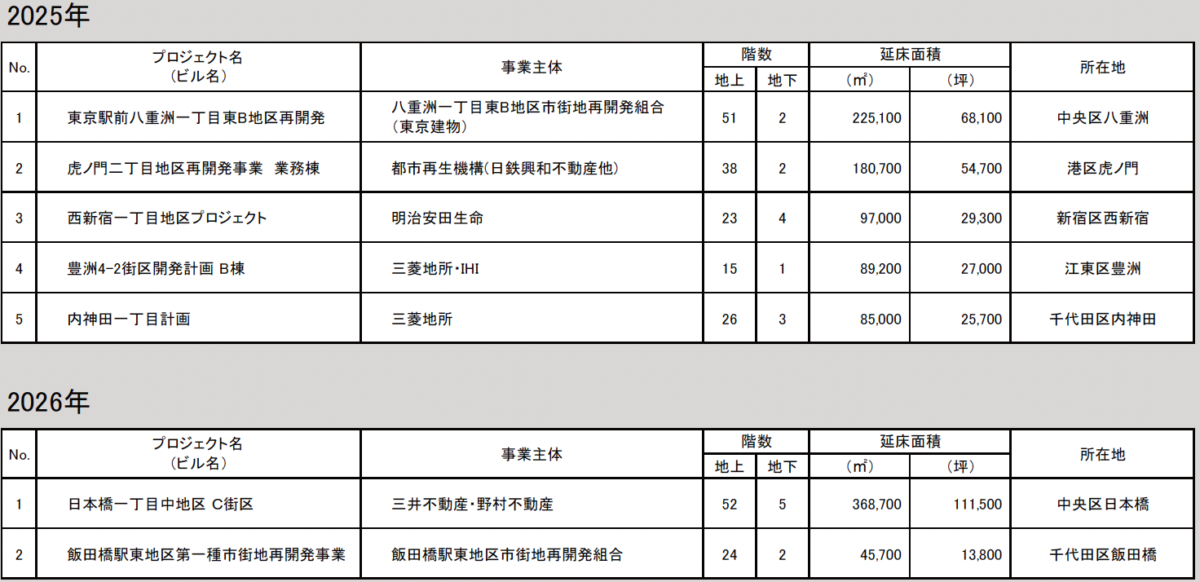

ʼ21年の大規模オフィスビルの供給量は61万㎡に留まり、過去20年で最も少ない供給量となった。ʼ22年、ʼ24年、ʼ26年の供給量は絞られる一方、ʼ23年、ʼ25年は過去20年の平均供給量115万㎡を上回り、起伏の激しい供給環境となる。 - 2.供給エリアの傾向

ʼ22-ʼ23年は都心3区における供給が7割超を維持する。将来5年では、千代田区における供給割合が低下し、中央区と港区の割合が増加する。特に港区は全体の5割を占めることとなり、今後は港区を中心に供給が進む。過去5年では突出した供給量となっていた「大手町・丸の内・有楽町」が、将来5年では上位10地区から外れ「、虎ノ門・新橋」「白金・高輪」「芝・三田」「赤坂・六本木」「芝浦・海岸」といった、港区における開発が進む。 - 3.開発用地別の供給動向

ʼ12年以降の開発用地別の供給動向の割合を追うと、都心3区における「低・未利用地(再開発等)」の開発が拡大していることがうかがえる。「建替え」が供給の中心であった大規模オフィスビルの開発用地が、「低・未利用地(再開発等)」へとシフトしている。 - 4.中規模ビルの供給動向

ʼ21年の中規模オフィスビル供給量は7.4万㎡となり3年連続で前年を下回ることとなったが、 ʼ22年は一転して12.1万㎡まで上昇する。将来2年の平均供給量は10.2万㎡となり、過去10年の平均供給量10.6万㎡と同水準の供給となることが予測される。

総括

ʼ21年の新築大規模オフィスビルは供給床の約9割でテナントが内定している。ʼ22年は約5割、ʼ23年は約3割が内定しており、新築ビルの需要は底堅い。既存ビルに目を向けると、都心5区の空室率上昇トレンドはʼ21年下期で落ち着いた。ʼ20年に落ち込んだ成約総面積もʼ21年に反転し、ʼ22年には一定水準まで上昇する見込みである。賃料も一部エリアではʼ19年と同水準まで浮上するなど、堅調に推移している。

このような賃貸オフィスマーケットの動向は、企業がワークプレイス戦略の再構築を保留する「様子見」姿勢から脱却したことを示唆している。テレワークの普及が、対面コミュニケーションの重要性を認識する機会となり、オフィス回帰傾向が強まっている。ワーカーエンゲージメントの低下や企業文化の希薄化を危惧する企業は、自社ブランディングや自社文化の伝播、ワーカーのウェルビーイング向上等の広範な観点からセンターオフィスの役割を再定義し、メッセージとして空間に落とし込むことで、対面コミュニケーシ ョンの質の向上を図り始めている。このような底堅い需要に加え、今後5年間の大規模オフィスビルの平均供給は過去20年間を約3割下回る低水準となっており、需給バランスは締まっていくと見込まれる。

社会やライフスタイル、働き方の変化が目まぐるしい時代だが、成長やイノベーションという企業の変わらない需要に対し、ディベロッパーは時代を捉えた空間サービスを提供し、日本経済の持続的な成長に貢献することが求められる。

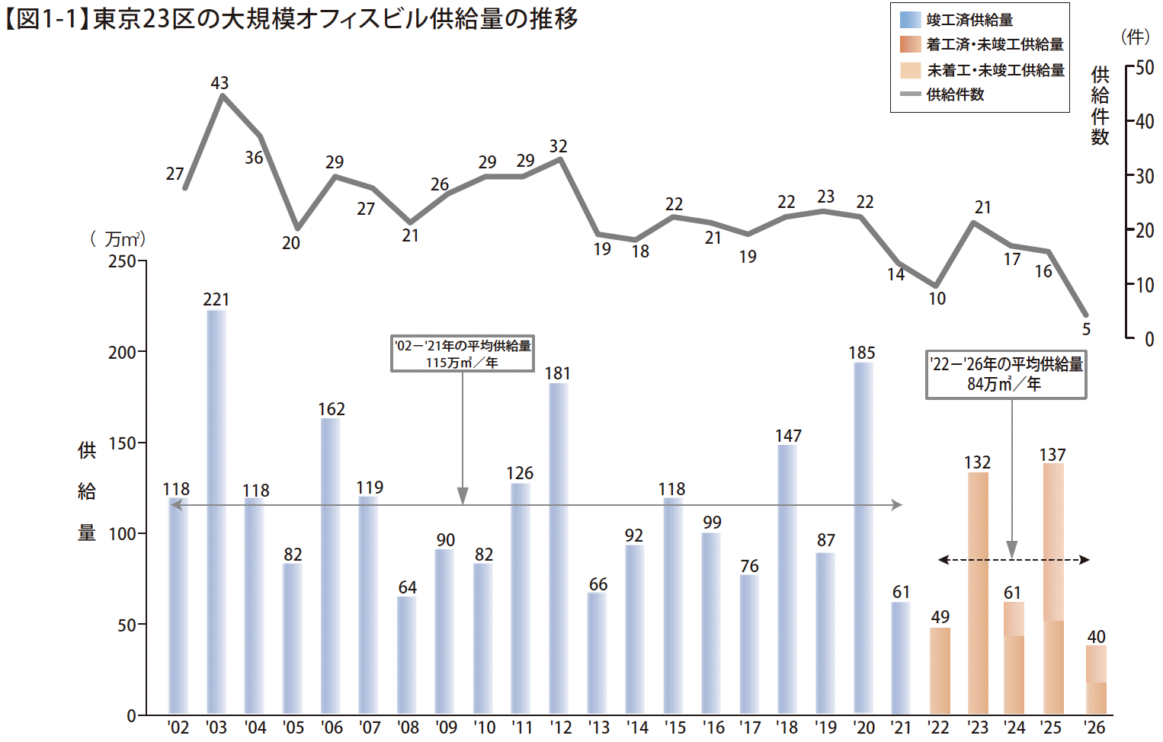

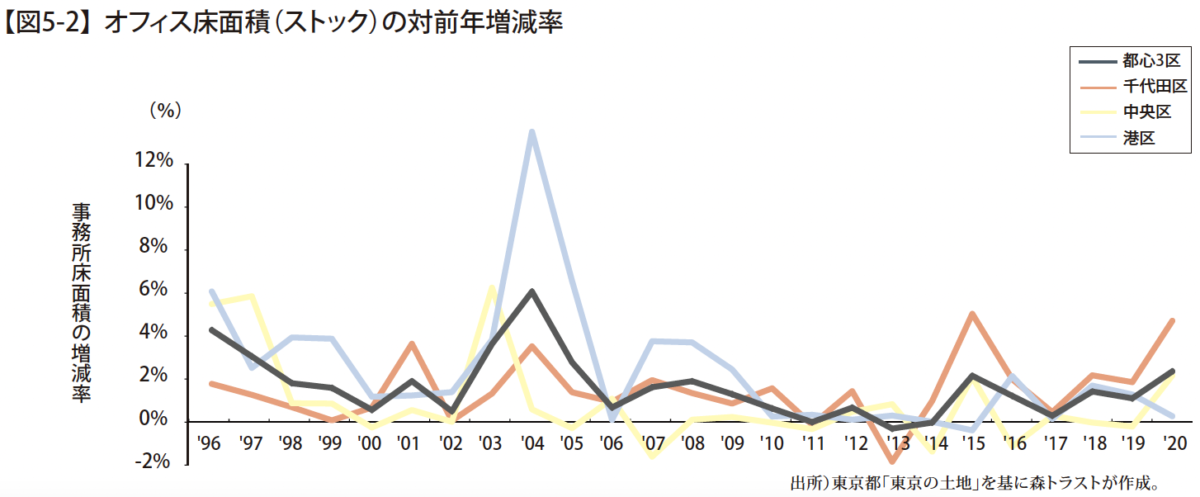

1.供給量の推移

東京23区におけるʼ21年の大規模オフィスビルの供給量は61万㎡に留まり、過去20年で最も少ない供給量となった。今後の5年間に目を向けると、ʼ22年、ʼ24年、ʼ26年の供給量は絞られる一方、ʼ23年、ʼ25年は過去20年の平均供給量115万㎡を上回ることが予測され、起伏の激しい供給環境となるだろう。また、将来5年の平均供給量が84万㎡まで抑えられることで、将来5年供給量が過去20年平均供給量を下回る傾向が5期連続する。大規模オフィスビルの供給量は暫くの間は低水準で推移する。【図1-1】

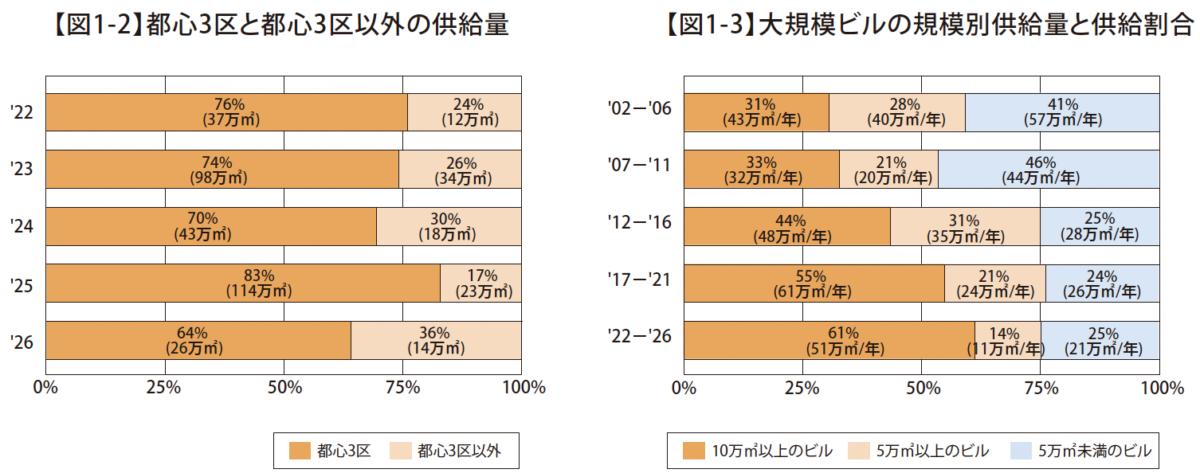

供給傾向を追うために、供給量を区別に集計し、都心3区とそれ以外に分け、供給割合を算出すると、ʼ22年以降では都心3区の割合が6割を超えている。大規模オフィスビルの供給は引き続き、都心3区が中心となる。【図1-2】

大規模ビルの規模別供給量を5年単位で集計し推移を追うと、ʼ02-ʼ06年では3割であったオフィス延床面積10万㎡以上の大規模ビルの割合が、ʼ22-ʼ26年には倍増し、6割に達する。大規模オフィスビルの超大規模化傾向は変わらない。【図1-3】

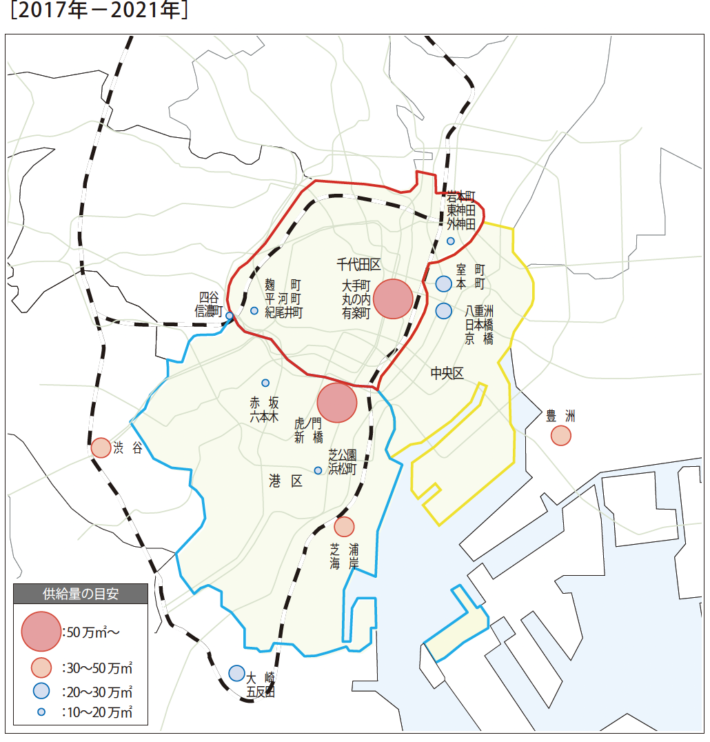

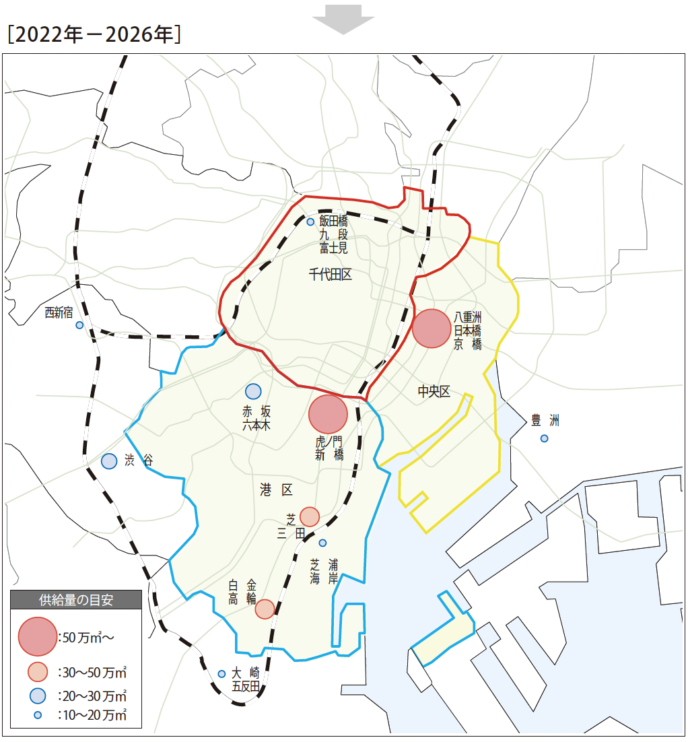

2.供給エリアの傾向

大規模オフィスビルの供給傾向をエリア別に探っていく。

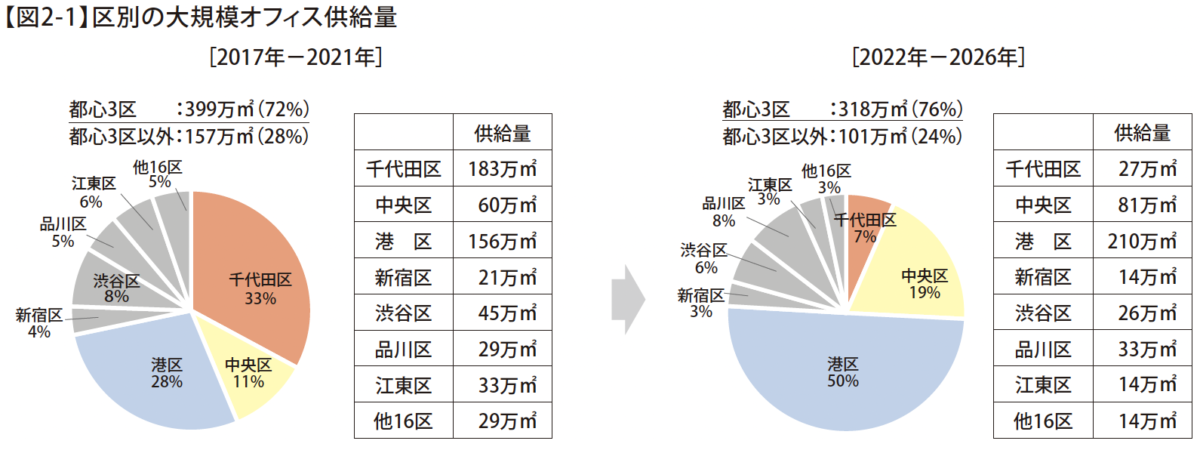

過去5年と将来5年の供給割合を区別に集計したところ、過去5年、将来5年ともに都心3区の割合が7割を超える。両期間の都心3区の内訳を比較すると、千代田区における供給割合が低下し、中央区と港区の割合が増加することが見込まれる。特に港区は全体の5割を占めることとなり、今後は港区を中心に供給が進む。【図2-1】

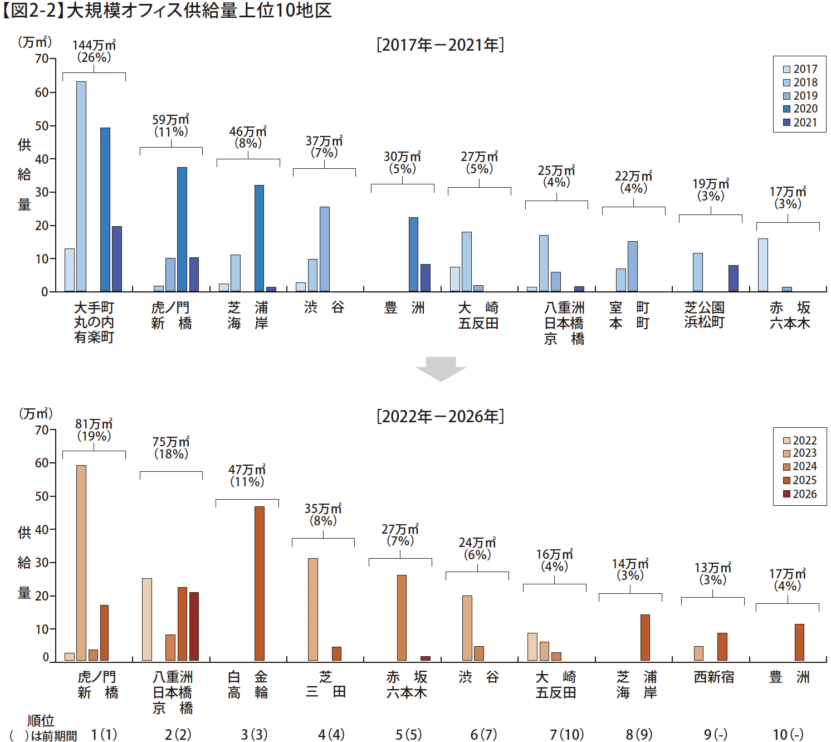

次に、地区別に供給量の推移を集計したうえで、上位10地区を比較したところ、過去5年では突出した供給量となっていた「大手町・丸の内・有楽町」が、将来5年では上位10地区から外れることとなった。将来5年は「虎ノ門・新橋」「白金・高輪」「芝・三田」「赤坂・六本木」「芝浦・海岸」といった、港区における開発が進むことが、地区別推移集計からも確認できる。【図2-2】

【図2-3】主要地区の大規模オフィス供給量

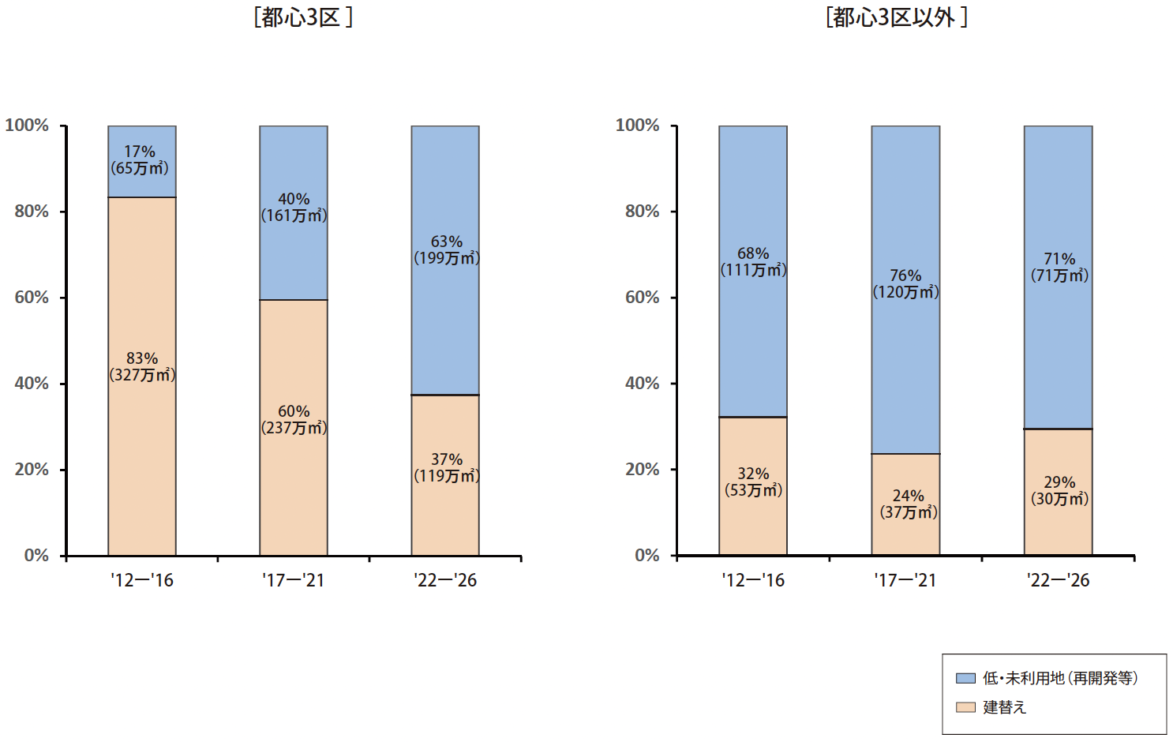

3.開発用地別の供給動向

ʼ12年以降の開発用地別の供給動向の割合を追うと、都心3区における「低・未利用地(再開発等)」の開発が拡大していることがうかがえる。「建替え」が供給の中心であった大規模オフィスビルの開発用地が、「低・未利用地(再開発等)」へとシフトしている。

都心3区以外では、継続して「低・未利用地(再開発等)」の開発が主体となっており、ʼ22-ʼ26年は東京23区全体で、オフィス供給の開発用地は「低・未利用地(再開発等)」が中心になっている。【図3-1】

【図3-1】開発用地別の供給割合と供給量

【用語の定義】

建替え : 従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地(での開発)。

低・未利用地 : 小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老朽建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地(での開発)。

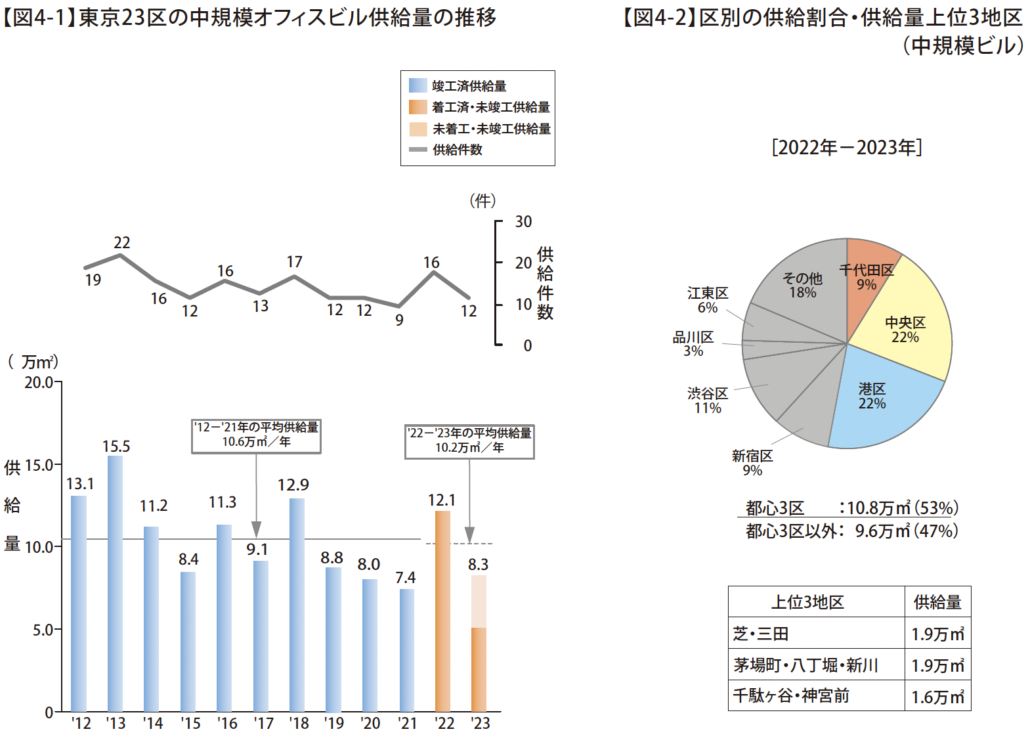

4.東京23区における中規模オフィスビルの供給動向

本項では、オフィス延床面積5,000㎡以上10,000㎡未満の中規模オフィスビルの供給動向について述べる。

ʼ21年の中規模オフィスビル供給量は7.4万㎡となり3年連続で前年を下回る結果となったが、ʼ22年は一転して12.1万㎡まで上昇する。将来2年の平均供給量は10.2万㎡となり、過去10年の平均供給量10.6万㎡と同水準の供給となることが予測される。近年減少傾向であった中規模オフィスビルの供給が今後上向くか、注目される。【図4-1】

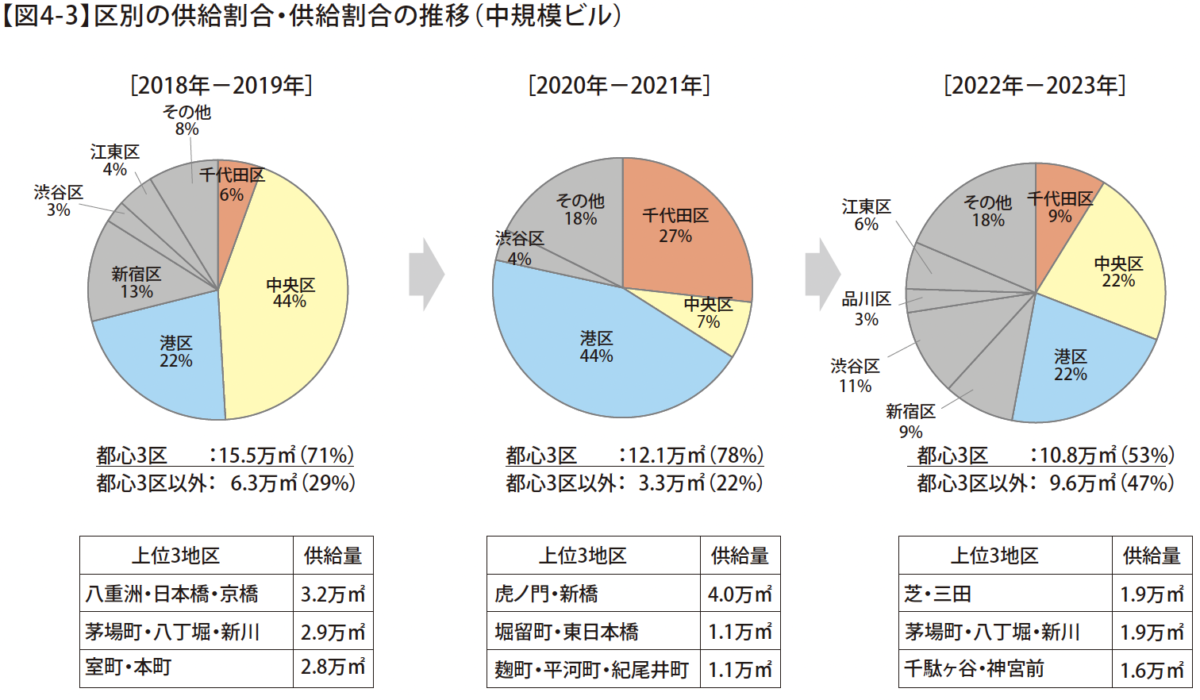

ʼ22-ʼ23年の区別の供給割合をみると、都心3区以外での供給割合が5割に迫る。【図4-2】

都心3区以外での供給割合は、ʼ18-ʼ19年では約3割、ʼ20-ʼ21年では約2割に留まっていたことから、中規模オフィスビルの供給用地に変化の兆しがうかがえる。【次頁図4-3】

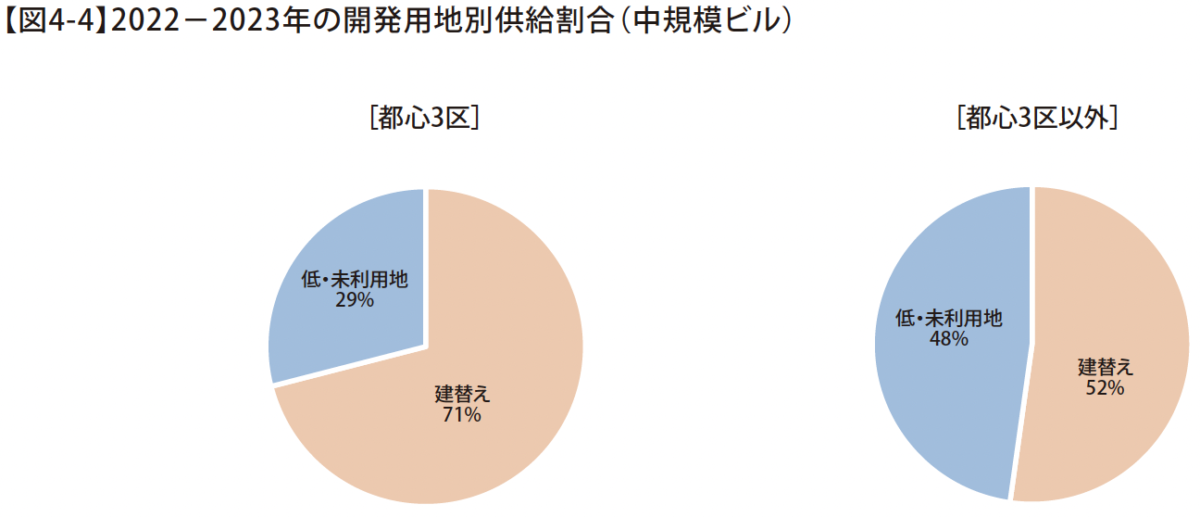

中規模オフィスビルにおける開発用地別の供給動向をみると、23区全体において「建替え」が開発用地の中心であり、「低・未利用地」が主体となりつつある大規模オフィスビルとは異なる傾向を示している。【次頁図4-4】

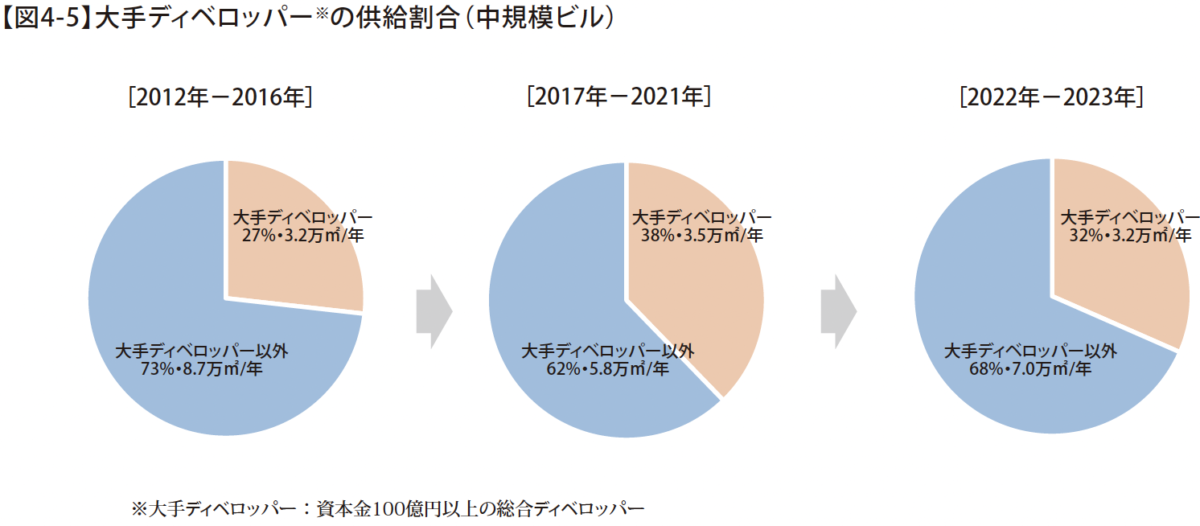

中規模オフィスビルの事業主体をみると、近年増加傾向であった大手ディベロッパーの割合が、ʼ22-ʼ23年では減少に転じる。【次頁図4-5】

5.総括

当社調査では、ʼ21年の新築大規模オフィスビルは供給される床の約9割でテナントが内定している。ʼ22年は約5割、ʼ23年は約3割が内定しており、新築ビルの需要は底堅い。

既存ビルの需要に目を向けると、都心5区における空室率上昇トレンドはʼ21年下期にて落ち着いた。ʼ20年に落ち込んだ成約総面積もʼ21年に反転し、ʼ22年には一定水準まで上昇する見込みである。賃料についても、一部エリアではʼ19年と同水準まで浮上するなど、堅調に推移している。

このような賃貸オフィスマーケットの動向は、企業がワークプレイス戦略の再構築を保留する「様子見」姿勢から脱却したことを示唆している。テレワークの普及が、結果的に対面コミュニケーションの重要性を認識する機会となり、オフィス回帰傾向が強まっている。ワーカーエンゲージメントの低下や企業文化の希薄化を危惧する企業は、自社ブランディングや自社文化の伝播、ワーカーのウェルビーイング向上等の広範な観点からセンターオフィスの役割を再定義し、メッセージとして空間に落とし込むことで、対面コミュニケーションの質の向上を図り始めている。以上の背景などによる底堅い需要に加えて、今後5年間の大規模オフィスビル平均供給量は過去20年間を約3割下回る低水準となっており、需給バランスは着実に締まっていくと見込まれる。

社会やライフスタイル、働き方の変化が目まぐるしい時代だが、成長やイノベーションという企業の変わらない需要に対し、ディベロッパーは時代を捉えた空間サービスを提供し、日本経済の持続的な成長に貢献することが求められる。

Appendix .2022年以降竣工予定の主な大規模オフィスビル※

延床面積5万㎡以上の大規模オフィスビルを一部抜粋して記載。

尚、本調査ではオフィス延床面積1万㎡以上の大規模オフィスビルを対象に集計。

(オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積)