ニュースリリース

東京23区の大規模オフィスビル供給量調査2025 ~25年以降は抑制傾向、27年は過去20年間で最低の供給量~

- オフィス

- その他

森トラスト株式会社(本社:東京都港区 代表取締役社長:伊達 美和子)は、東京23区のオフィス供給動向について、最新の調査結果を発表いたします。当社では、1986年から東京23区の大規模オフィスビル(オフィス延床面積*10,000㎡以上)、2013年から中規模オフィスビル(オフィス延床面積*5,000㎡以上10,000㎡未満)の供給動向について、毎年1回調査・分析を行っております。

*店舗・住宅・ホテル等との複合用途ビルの場合は、オフィス以外の用途を除いた延床面積

調査結果のポイント 〔調査時点:2024年12月〕

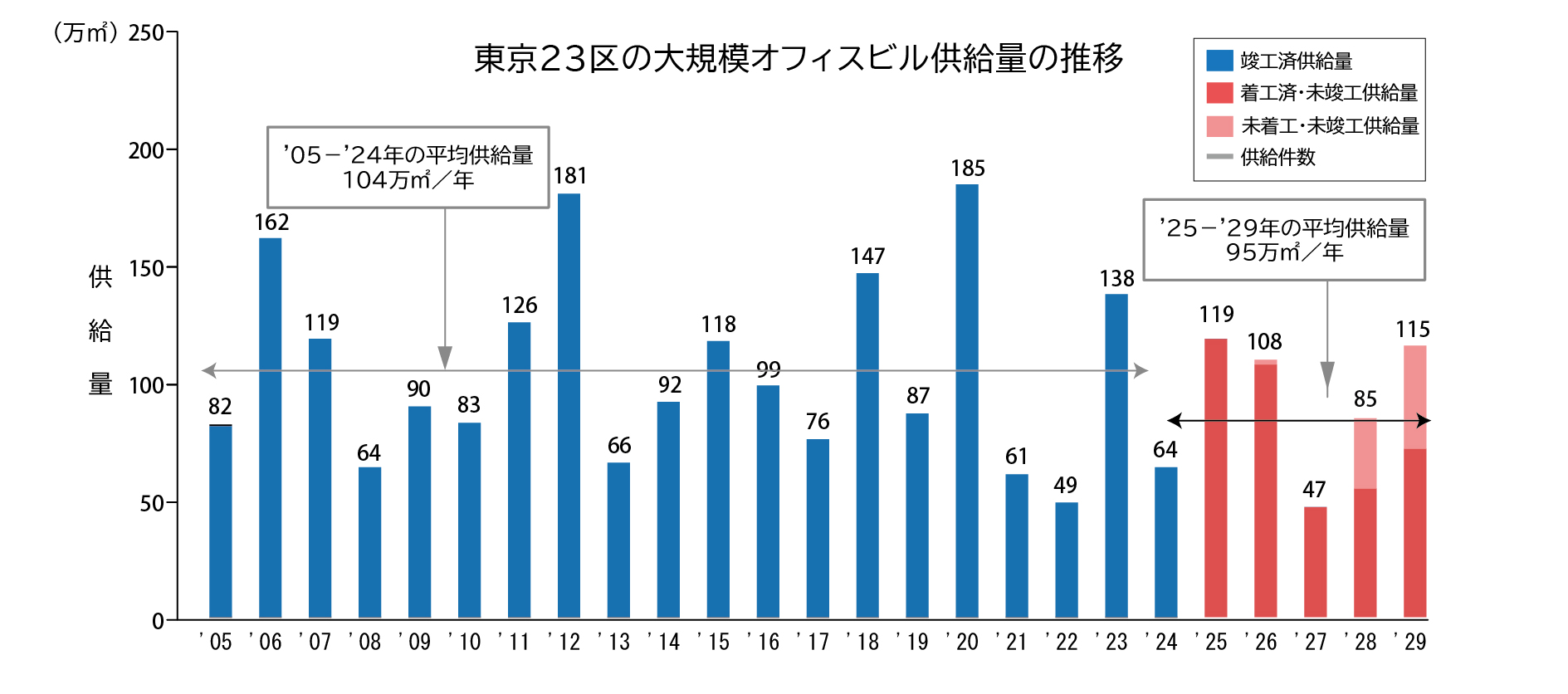

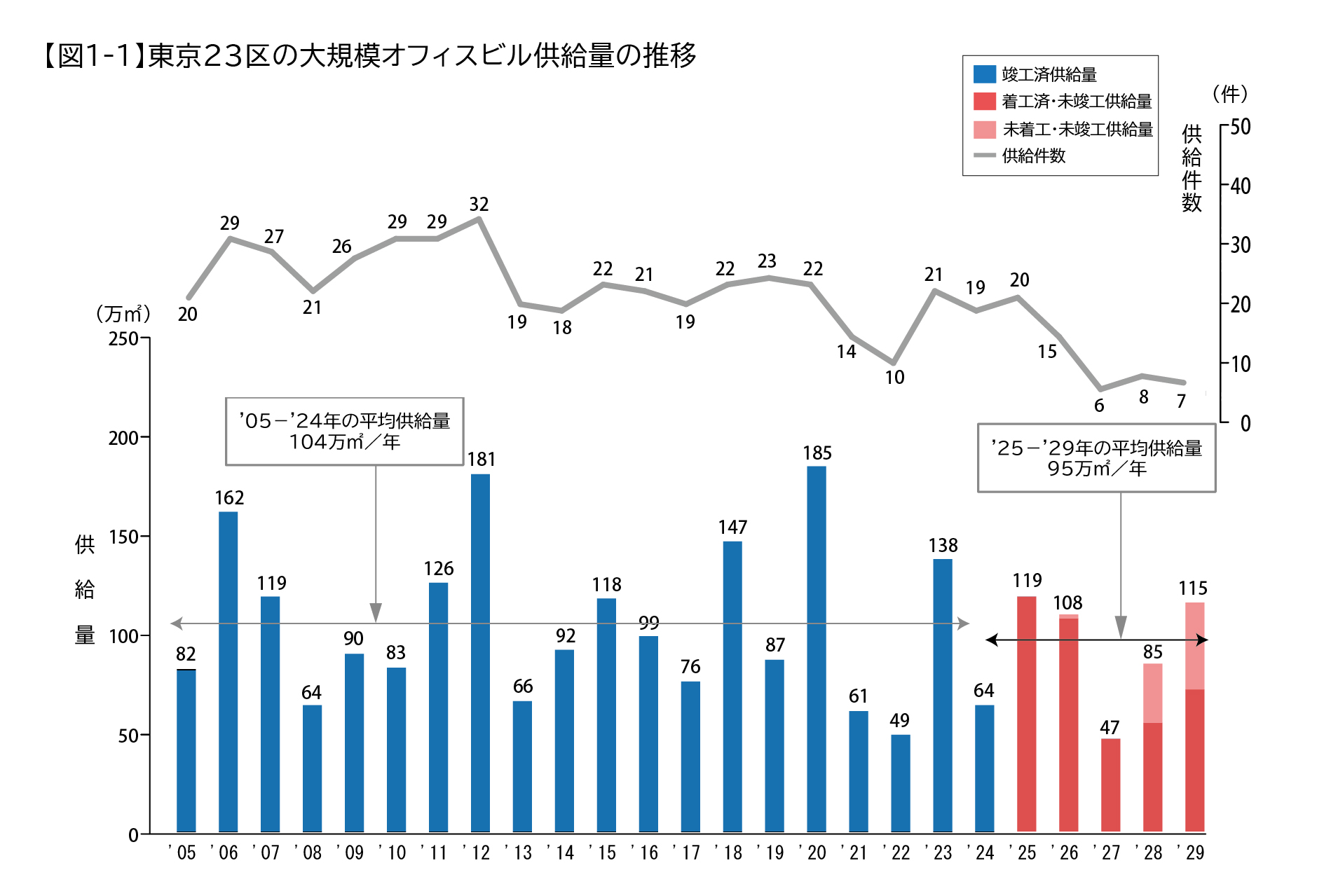

1.供給量の推移

・東京23区における24年の大規模オフィスビルの供給量は64万㎡となり、前年の138万㎡を大きく下回る低水準の供給となりました。

・25年以降の5年間では、25・26・29年で100万㎡超のまとまった供給があるものの、27年は過去20年間で最も少ない供給量となり、今後5年間の平均供給量は過去20年間の平均104万㎡を下回る95万㎡に留まる見込みです。

2.供給エリアの傾向

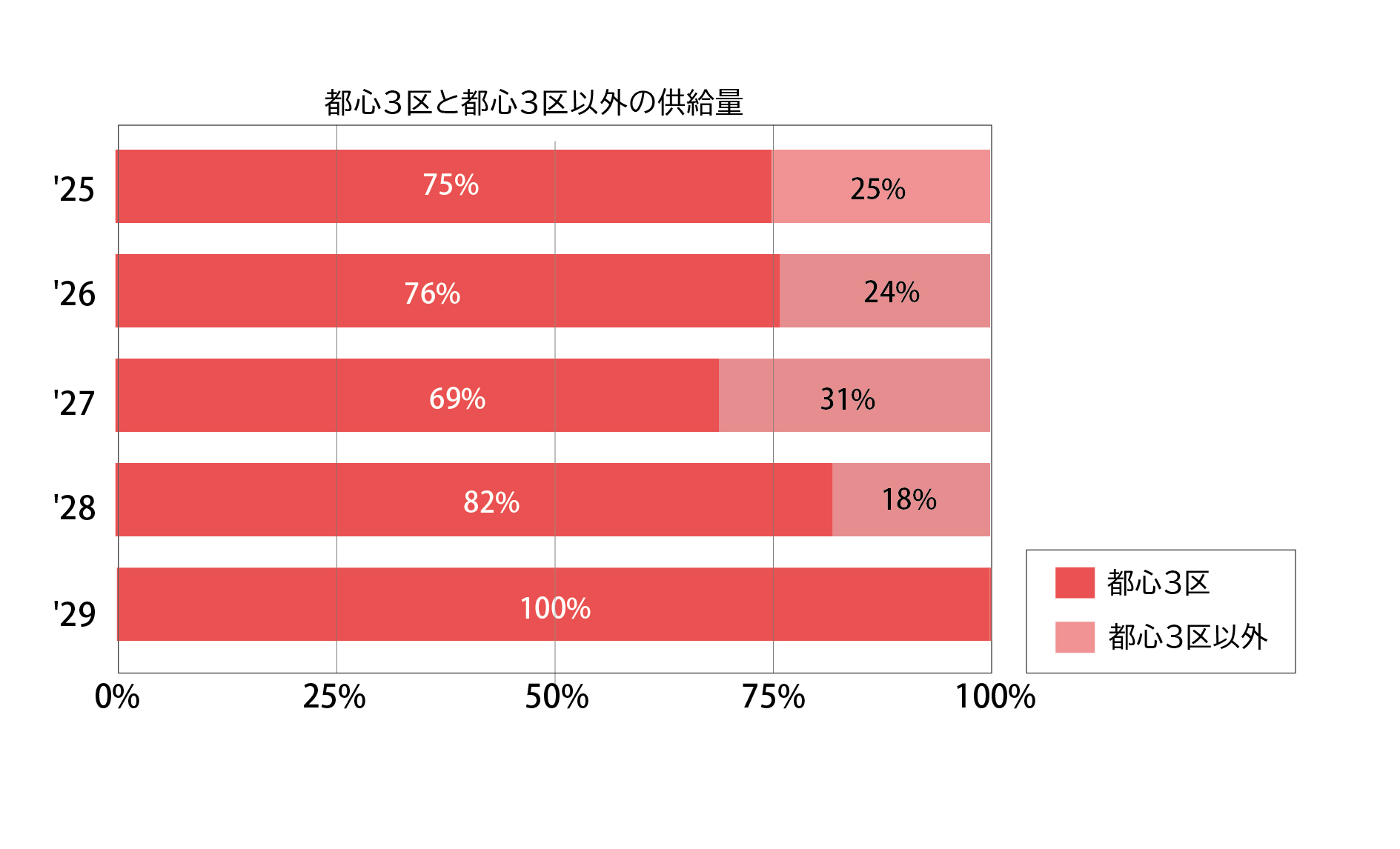

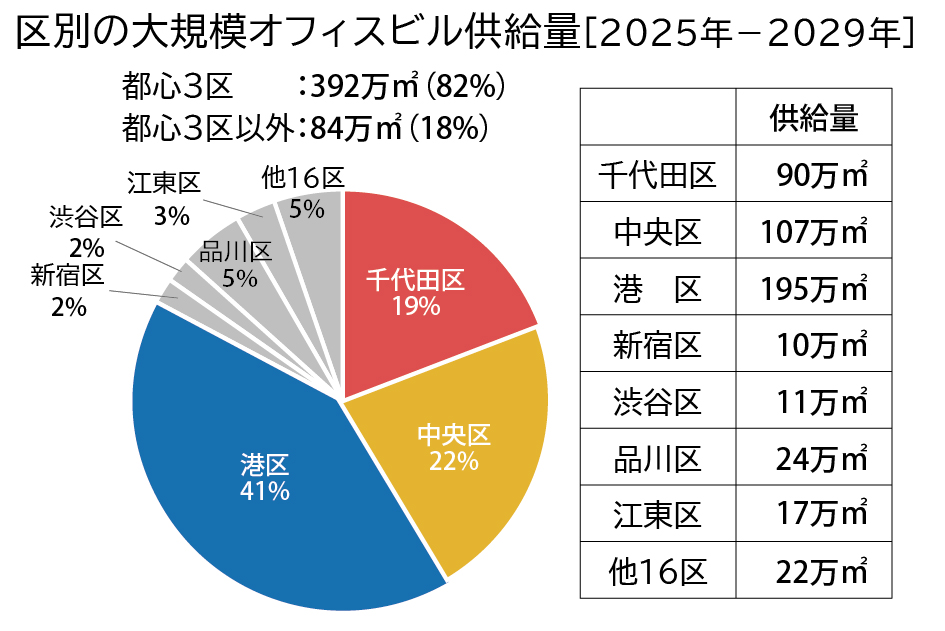

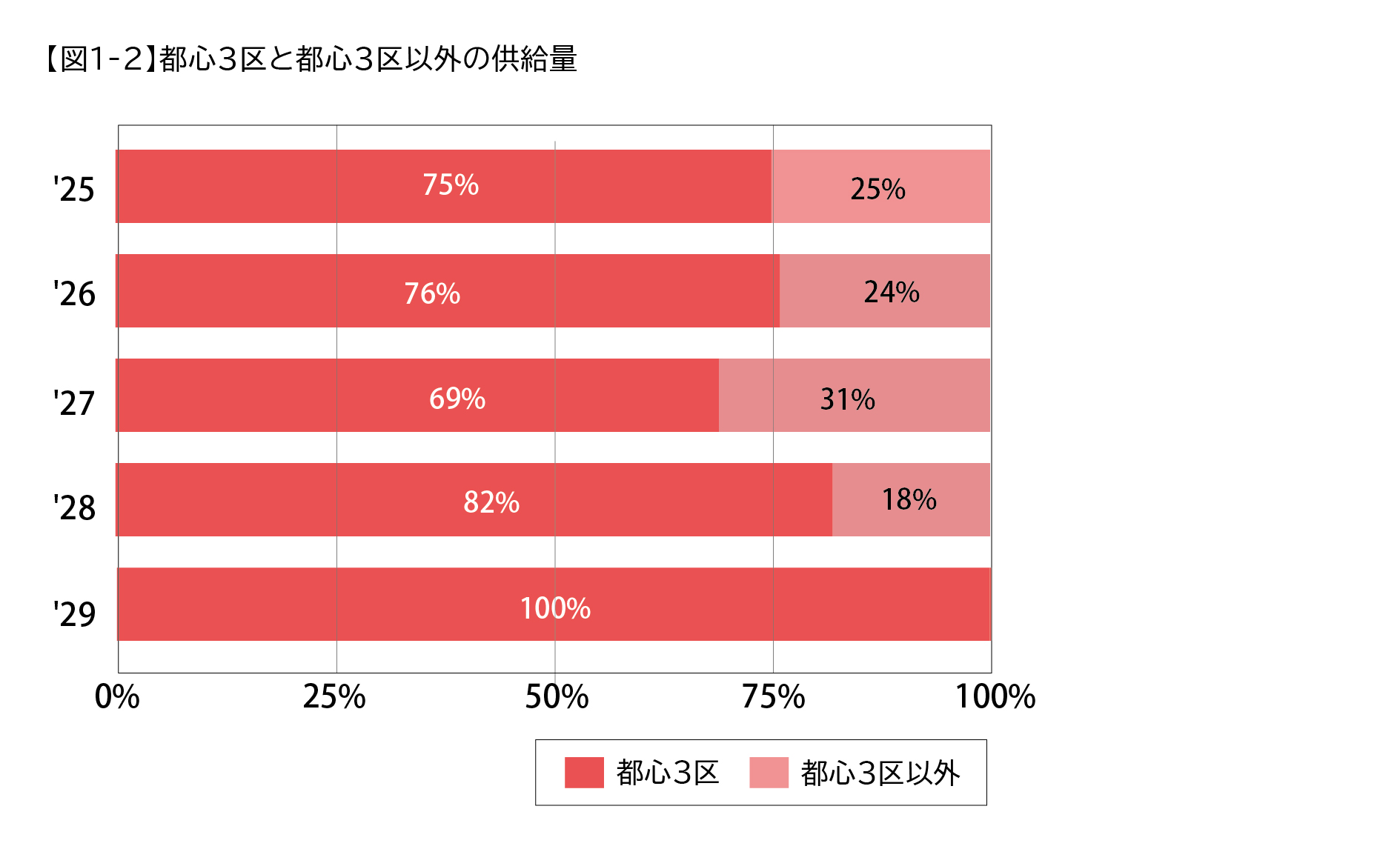

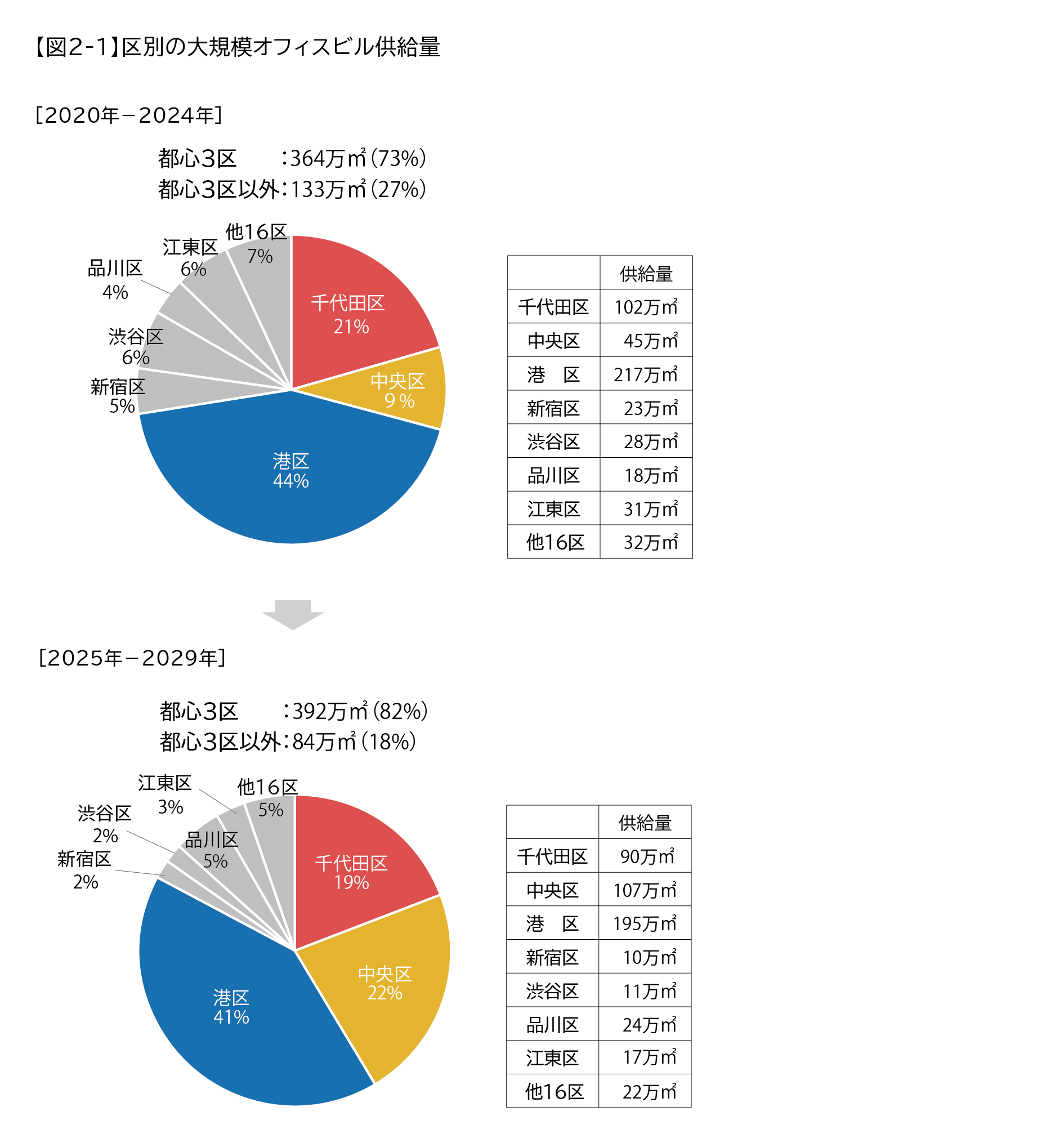

・過去5年間と今後5年間の供給割合を区ごとに集計したところ、過去5年間で7割を占めていた都心3区(千代田区・中央区・港区)の割合が、今後5年間では8割に増加しています。都心3区の内訳では、千代田区・港区の割合が減少する一方で、中央区の割合が大きく増加しました。

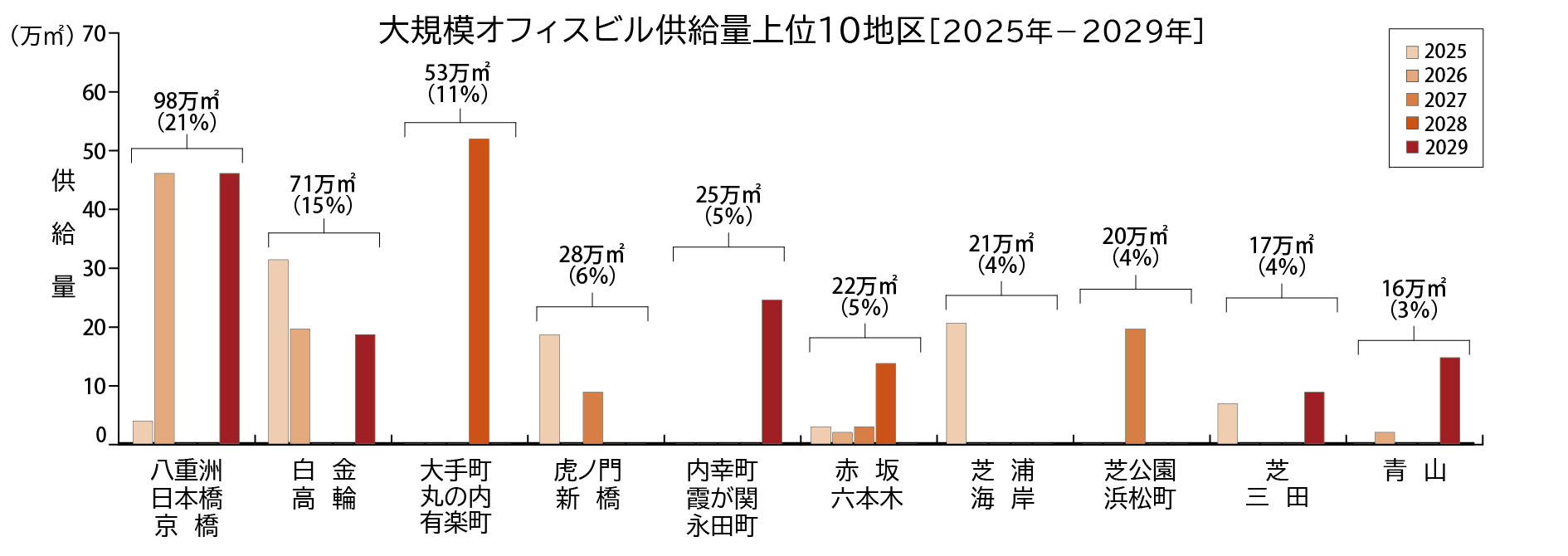

・地区別の集計では、過去5年間の供給の中心であった「虎ノ門・新橋」「大手町・丸の内・有楽町」に代わり、今後5年間では「八重洲・日本橋・京橋」「白金・高輪」における供給が中心となります。29年においては、「白金・高輪」「内幸町・霞が関・永田町」「青山」等過去5年間で圏外だったエリアが複数含まれており、開発エリアの多様化が進んでいます。

3.開発用地別の供給動向

都心3区では、15~19年には約7割であった「建替え」の割合が、20~24年に約5割、25年以降では3割まで低下し、開発用地の主体が「低・未利用地(再開発等)」へとシフトしました。都心3区以外では、15年以降継続して「低・未利用地(再開発等)」が開発主体となっています。(「建替え」「低・未利用地(再開発等)」定義は後述)

4.中規模オフィスビルの供給動向

24年の中規模オフィスビル供給量は11.9万㎡となり、調査開始以降の12年間で3番目に多い供給量となりました。対して、25年は9.6万㎡、26年は4.3万㎡と供給は抑制傾向にあり、今後2年間の平均供給量は過去10年間の平均供給量9.7万㎡を下回る7.0万㎡に留まる見込みです。

総括

■今後5年間の供給は抑制傾向。新築ビルの引き合いも好調。

24年の大規模オフィスビルの供給量は、前年と比較して低水準の供給となりました。25年以降の5年間では、大規模な供給のあった23年を上回る年がなく、平均も過去20年間を下回る水準に留まり、供給は抑制傾向です。対して、オフィス需要は新築ビル・既存ビルともに回復が進んでいます。当社調査によると、新築ビルの内定率は、24年竣工の大規模オフィスビルで8割超、25年と26年竣工では約6~7割に達しています。内定率が低調だったコロナ下を経て、景気回復と企業活動の活発化により、竣工前段階でも強い引き合いが見られるようになりました。

既存ビルの空室率は改善が続いており、賃料も24年には上昇基調に転じています。25年と26年はまとまった供給が続くものの、新築ビルへの引き合い増加や既存テナントの内部拡張需要が旺盛で、27年と28年は低水準の供給に留まるため、マーケットは堅調に推移すると見られます。

■オフィス市場の活性化への鍵は既存ビルのリノベーション

29年は再び供給量が増加するものの、開発エリアの分散傾向により、企業にとっては選択肢が拡がることから、オフィス市場の活性化に繋がることが予測されます。また、昨今の調査において、計画発表時点から竣工時期が後ろ倒しとなったビルが複数見られ、要因として、建築費高騰を背景とした工期延長や計画見直しが考えられます。このような建設業界の状況は継続する可能性が高く、29年の供給予測は流動的な部分があり、今後も影響を注視する必要があります。

今後は、上述した建築費高騰の背景に加え、サステナビリティが重要視されている社会背景からも、建替・再開発による新築ビルの供給だけでなく、既存ビルを生かしながら競争力を向上させるリノベーションが注目されています。新規供給とリノベーションの双方が進むことで、マーケットに良質なオフィスビルが増加し、さらなる需要を喚起していくことが期待されます。

「東京23区の大規模オフィスビル供給量調査2025」 詳細レポート

〔調査時点:2024年12月〕

1.供給量の推移

東京23区における24年の大規模オフィスビルの供給量は64万㎡となり、前年の138万㎡を大きく下回り、過去の実績と比べても低水準の供給となった。

25年以降5年間の供給量に目を向けると、25・26年は100万㎡超のまとまった供給があるが、27年は過去20年間で最も少ない供給量となる。29年は再び供給が増加するものの、今後5年間の平均供給量は95万㎡と、過去20年間の平均供給量104万㎡を下回る。将来5年平均供給量が過去20年平均供給量を下回る傾向は継続している。【図1-1】

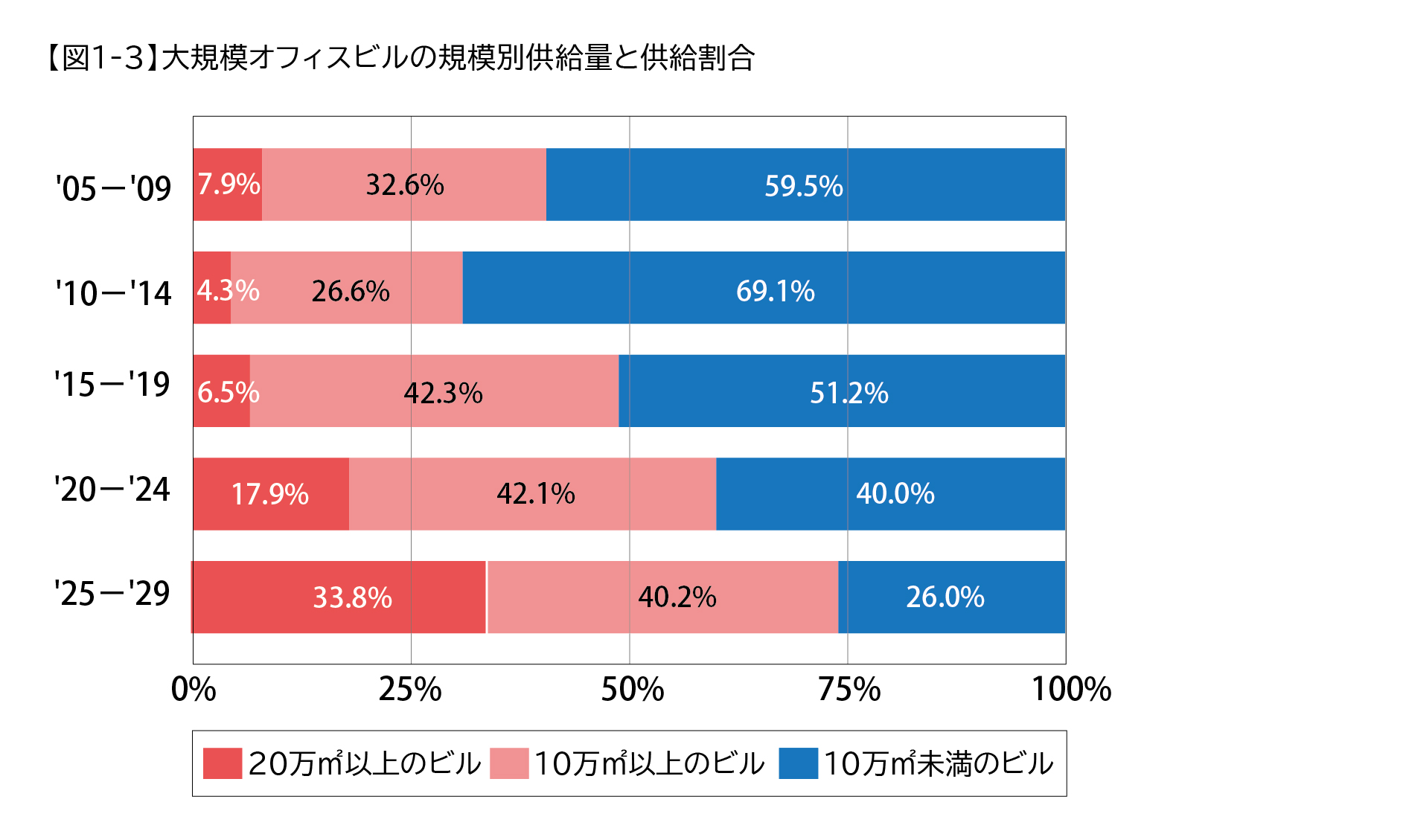

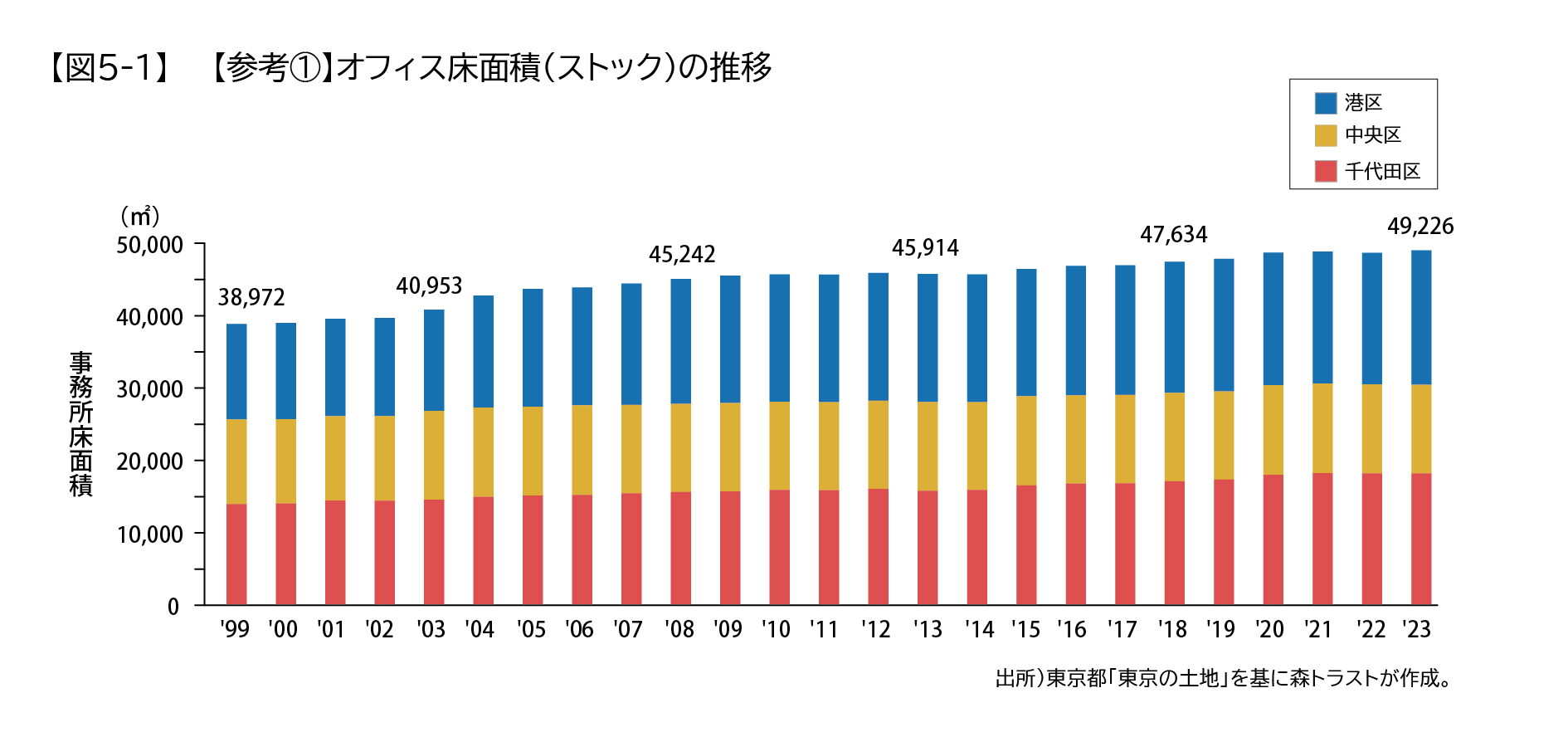

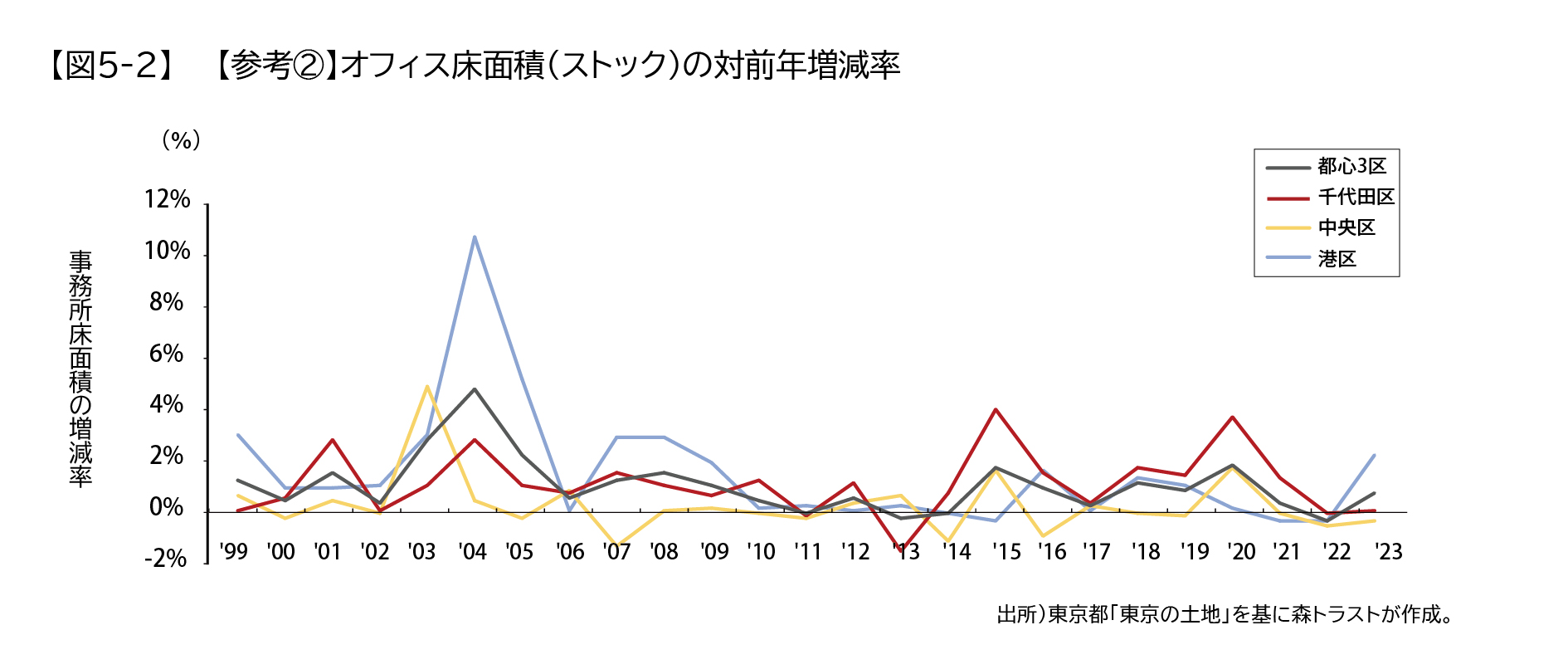

供給量を区ごとに集計し、都心3区とそれ以外に分け、供給割合を算出すると、25~27年では7割前後であった都心3区の割合が、28年には8割に増加、29年には10割に達しており、都心3区への供給がより活発化している。【図1-2】 大規模ビルの規模別供給量を5年単位で集計し推移を追うと、15~19年まではオフィス延床面積10万㎡未満のビルの割合が最多であったが、20~24年以降は10万㎡以上20万㎡未満のビルがボリュームゾーンとなっている。また、20万㎡以上の“超”大規模ビルについては、20~24年以降から増加傾向にあり、25~29年には10万㎡未満のビルの割合を上回っている。大規模オフィスビルの超大規模化傾向は今後も進むことが予想される。【図1-3】

2.供給エリアの傾向

大規模オフィスビルの供給傾向をエリア別に探る。

過去5年間と今後5年間の供給割合を区ごとに集計したところ、過去5年間で7割を占めていた都心3区(千代田区・中央区・港区)の割合が、今後5年間では8割に増加している。また、都心3区の内訳では、過去5年間から今後5年間にかけて、千代田区・港区の割合が減少する一方で、中央区の割合が増加しており、千代田区との順位も逆転している。都心3区の割合増加を牽引しているのは中央区であることがわかる。【図2-1】

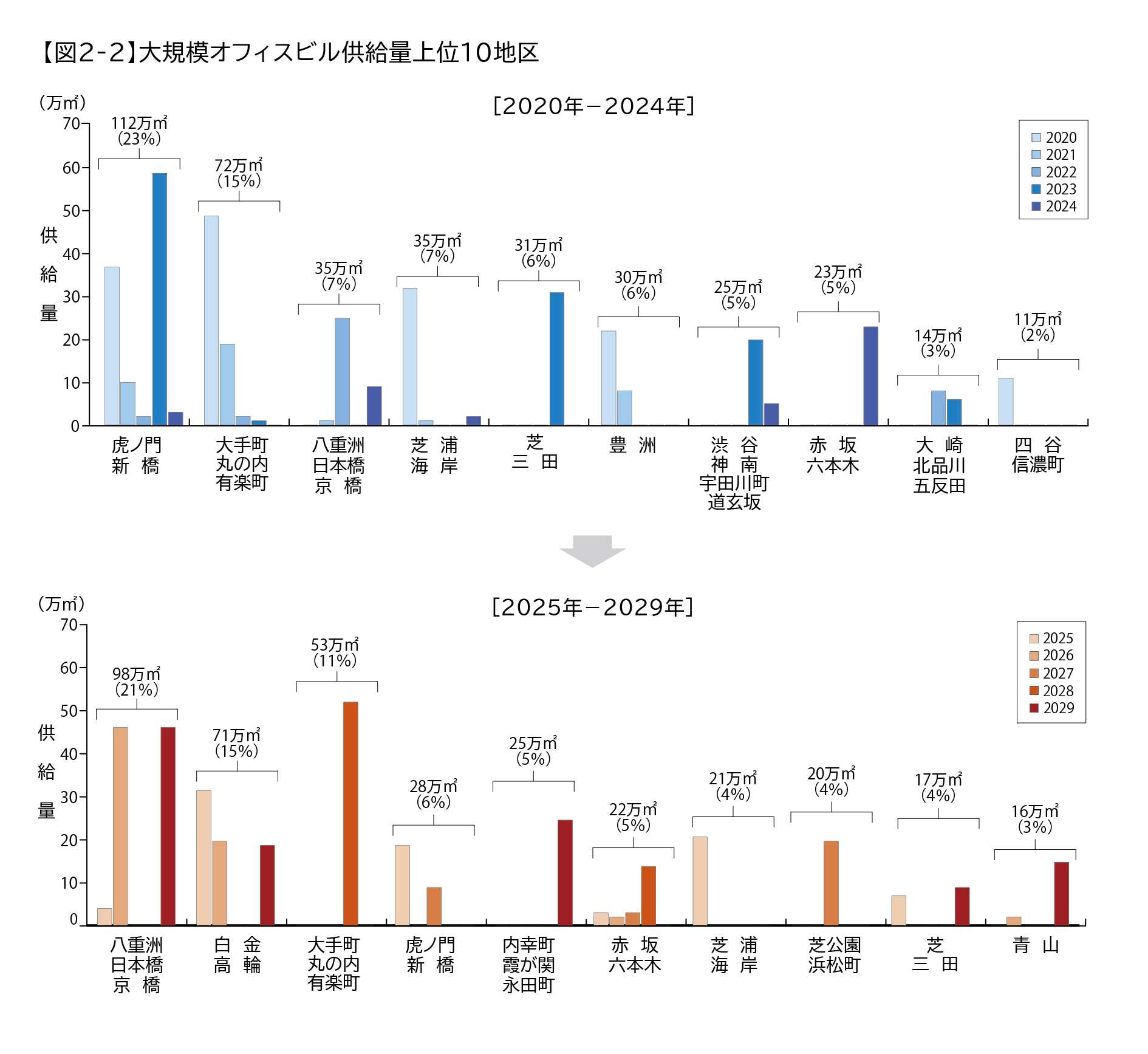

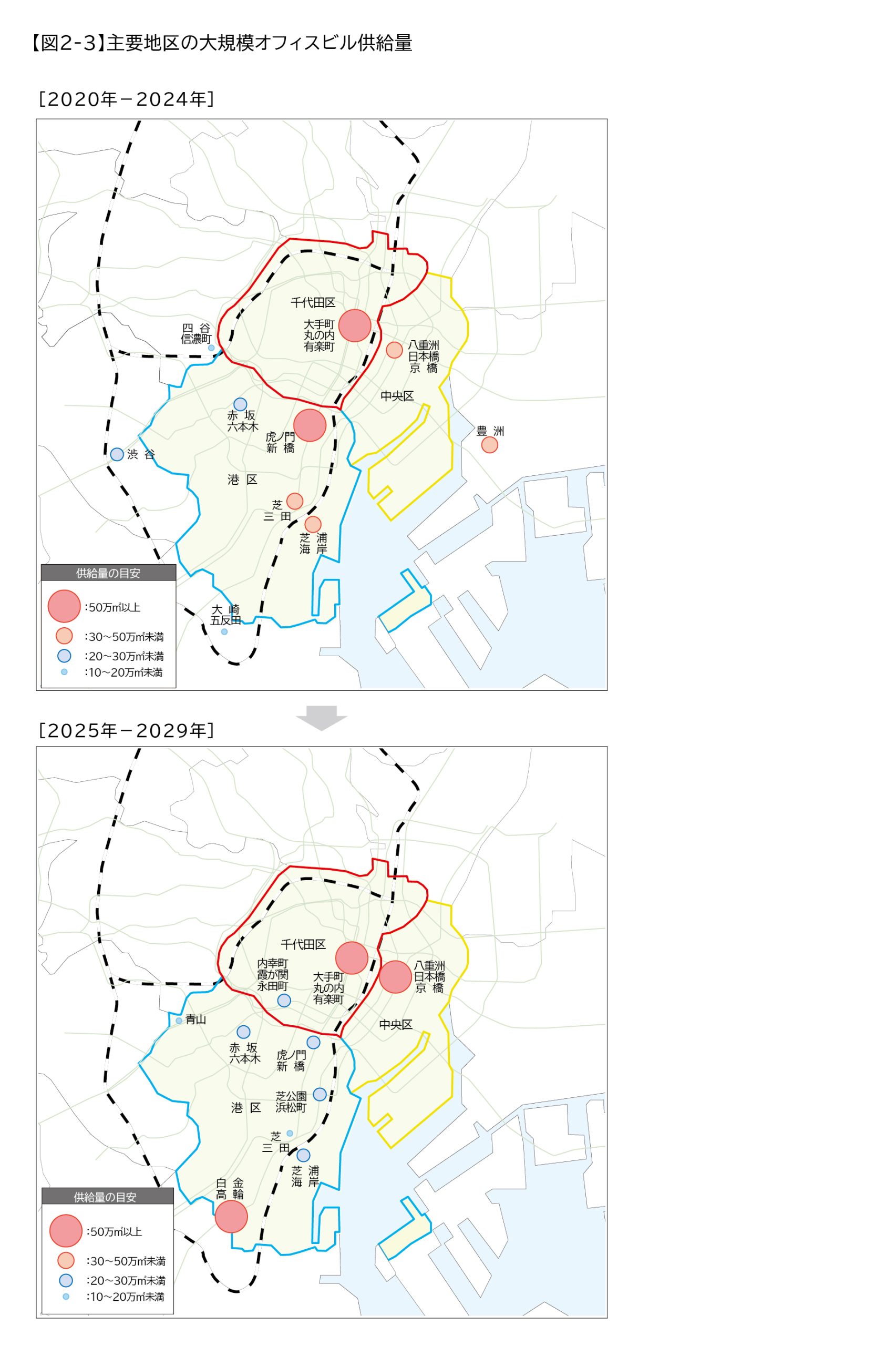

地区別に供給量の推移を集計したうえで上位10地区を比較すると、過去5年間の供給の中心となっていた「虎ノ門・新橋」「大手町・丸の内・有楽町」に代わり、今後5年間では「八重洲・日本橋・京橋」「白金・高輪」における供給が中心となっている。29年においては、「白金・高輪」「内幸町・霞が関・永田町」「青山」等過去5年間で圏外だったエリアが複数含まれており、昨今供給が少なかったエリアの開発が進み、マーケットのさらなる拡大が見込まれる。【図2-2】【図2-3】

※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

3.開発用地別の供給動向

15年以降の開発用地別の供給割合を5年単位で集計した。

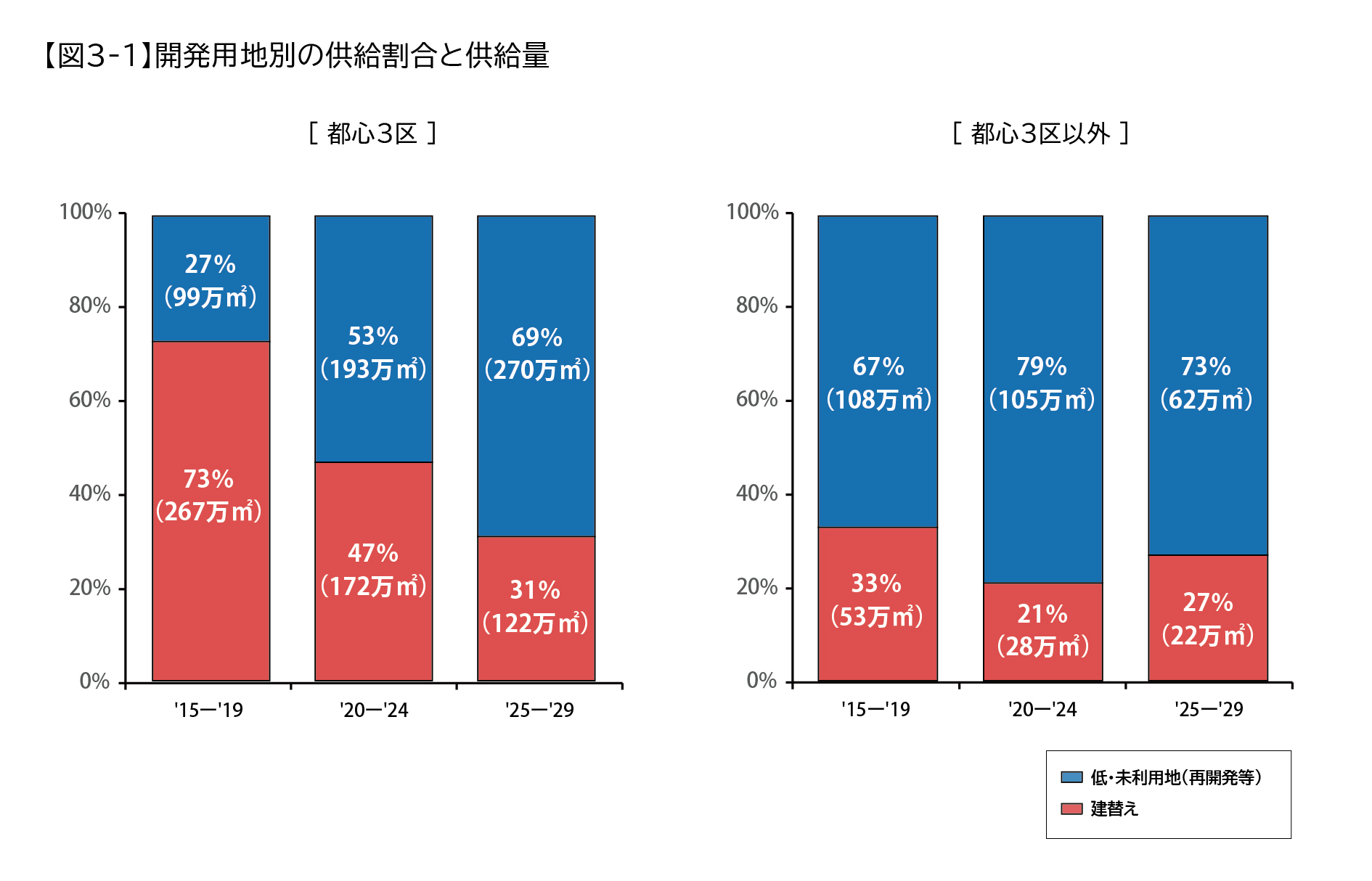

都心3区では、15~19年には約7割であった「建替え」の割合が、20~24年に約5割、25年以降では約3割まで低下し、開発用地の主体が「低・未利用地(再開発等)」へとシフトしている。一方、都心3区以外では、15年以降継続して「低・未利用地(再開発等)」が開発主体となっている。

大規模オフィスビルの供給は都心3区内外で「低・未利用地(再開発等)」が中心になっている。【図3-1】

【用語の定義】

「建替え」:従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地(での開発)。

「低・未利用地」 :小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老朽建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地(での開発)

4.中規模ビルの供給動向

本項では、オフィス延床面積5,000㎡以上10,000㎡未満の中規模オフィスビルの供給動向について述べる。

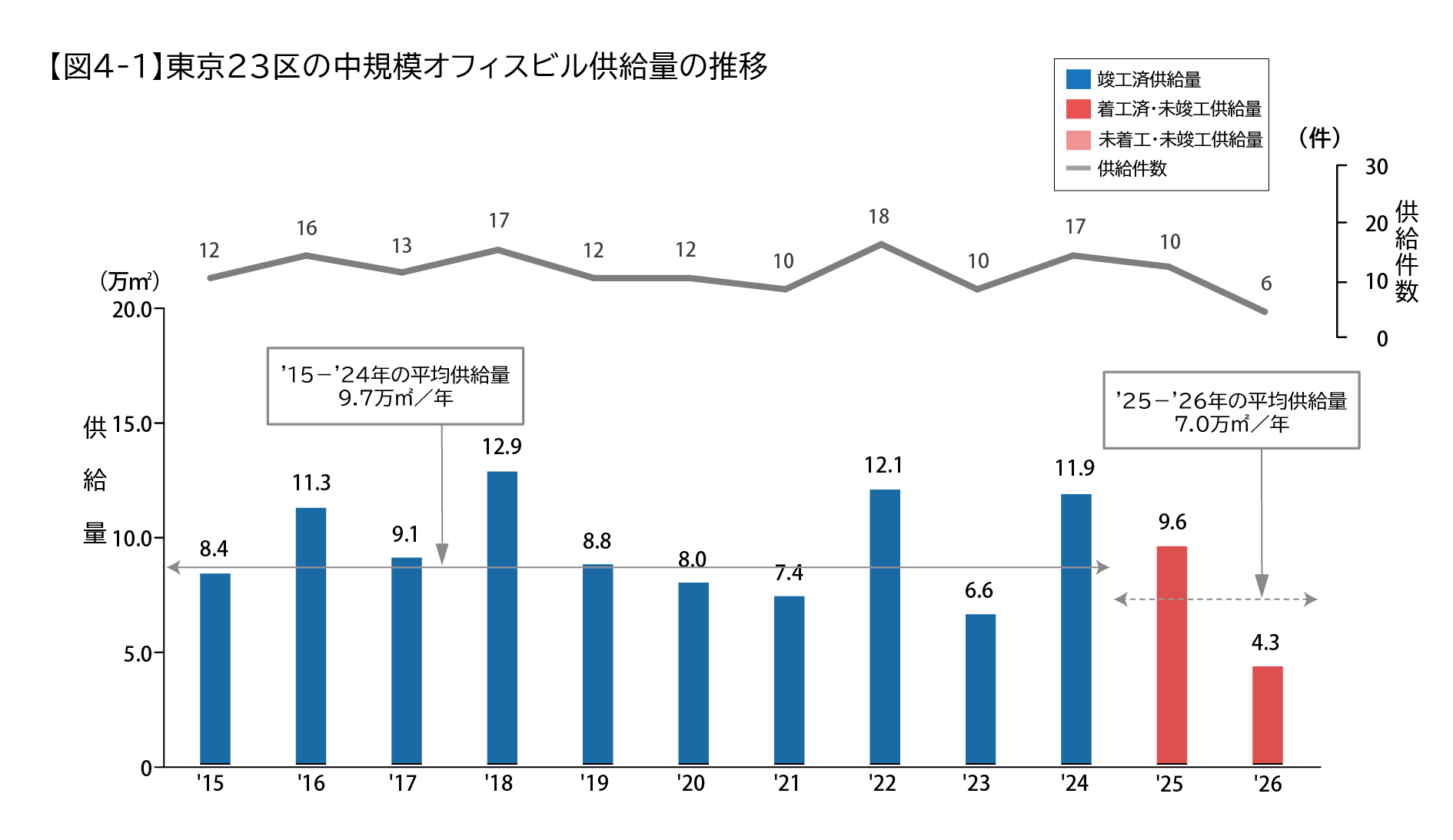

24年の中規模オフィスビル供給量は11.9万㎡となり、調査開始以降の12年間で3番目に多い供給量となった。今後の動向に目を向けると、25年は9.6万㎡、26年は4.3万㎡の供給に留まる。今後2年間の平均供給量は、過去10年間の平均供給量9.7万㎡を下回る7.0万㎡となり、供給は抑制傾向にある。【図4-1】

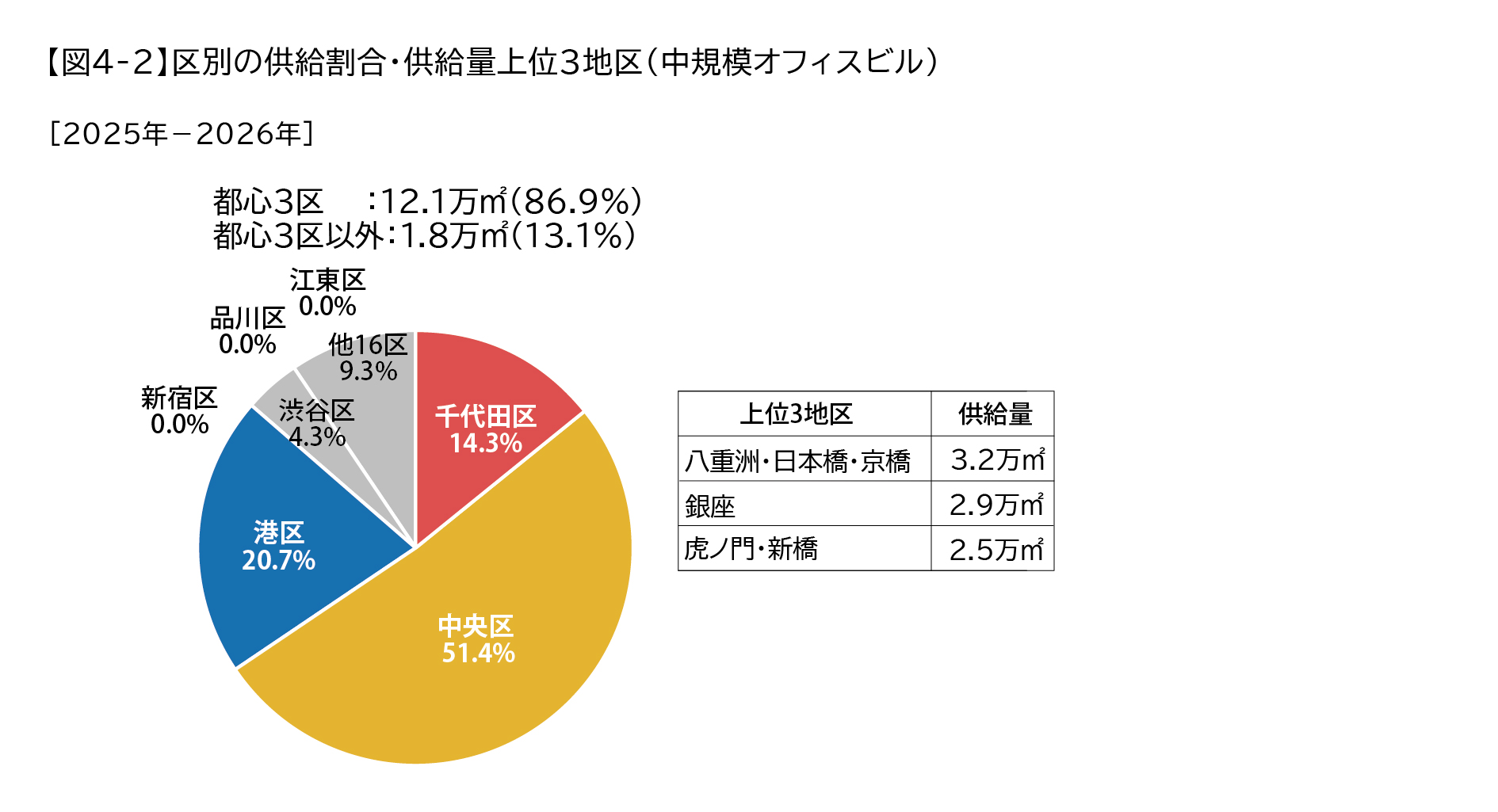

24~25年の区別の供給割合を見ると、都心3区の割合が8割を超えている。中でも、中央区は全体の5割を占めており、中規模オフィスビルの供給の中心は中央区となっている。【図4-2】

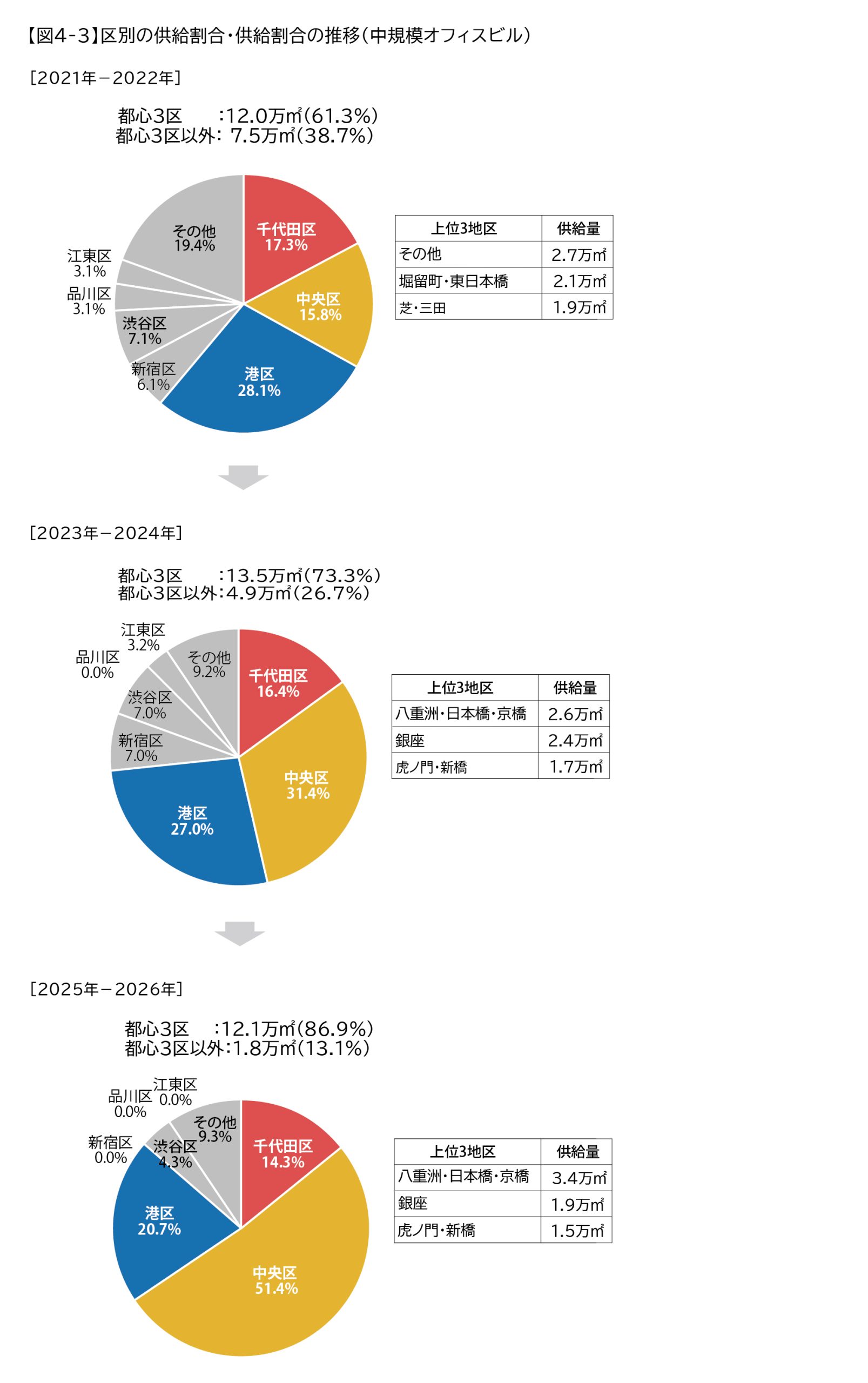

21年以降の区別の供給量を2年単位で集計したうえで、供給量と供給割合の変遷を追うと、都心3区の供給量は増えていないが、割合は増加している。対して、都心3区外は供給量・割合ともに減少している。都心3区の供給は安定的に推移している。【図4-3】

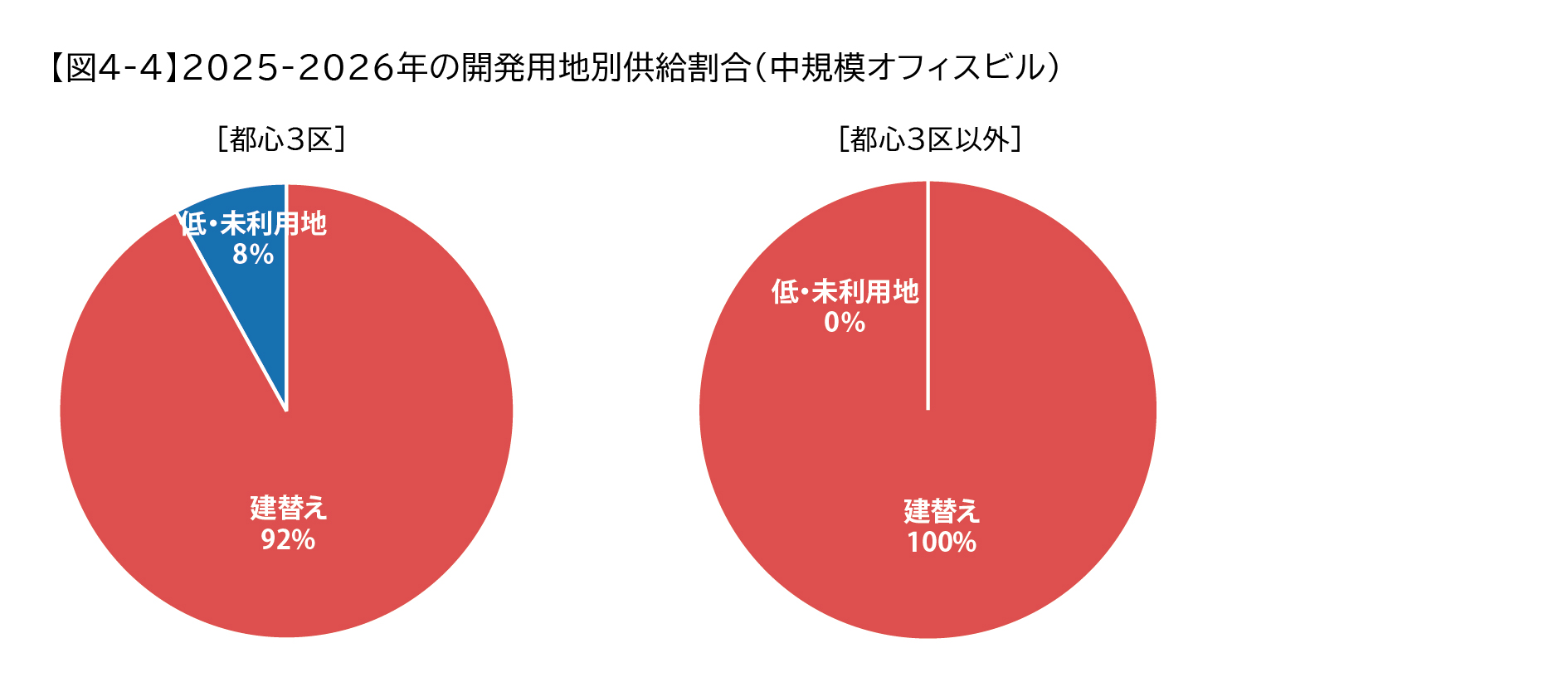

中規模オフィスビルにおける開発用地別の供給動向をみると、都心3区・都心3区外ともに「建替え」が中心となっており、「低・未利用地」が主体である大規模オフィスビルとは異なる傾向を示している。【図4-4】。

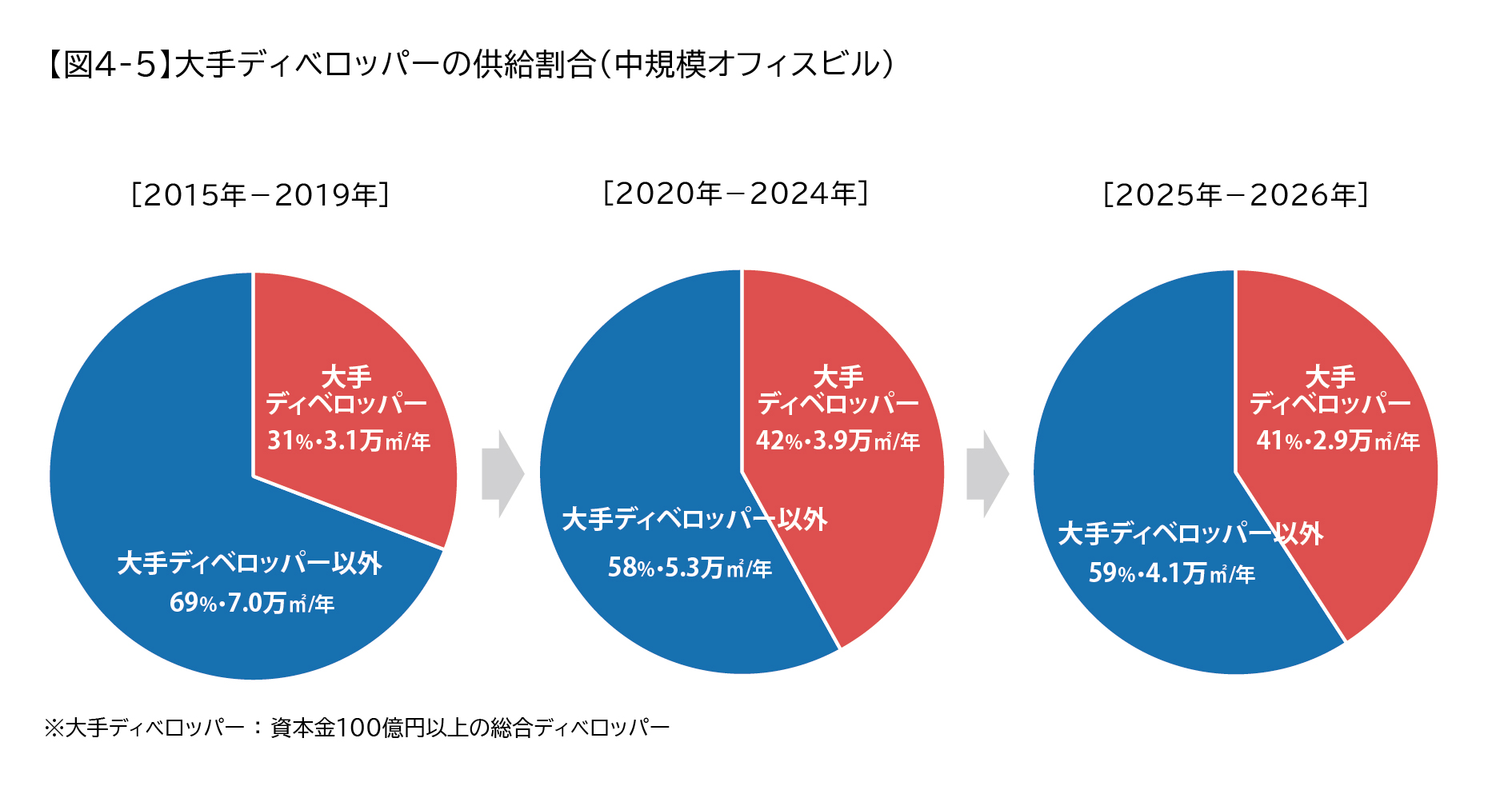

中規模オフィスビルの事業主体をみると、大手ディベロッパーの割合について、24年までは増加傾向にあったものの、25~26年は前年同様の4割と横ばいになっている。【図4-5】 ※比率を示したデータにおいては、小数点以下第1位を四捨五入しているため合計が100%にならない場合があります。

■Appendix.

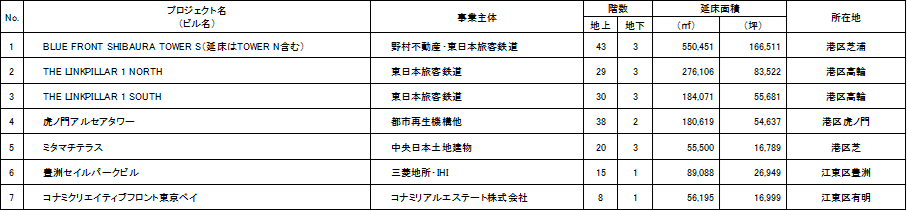

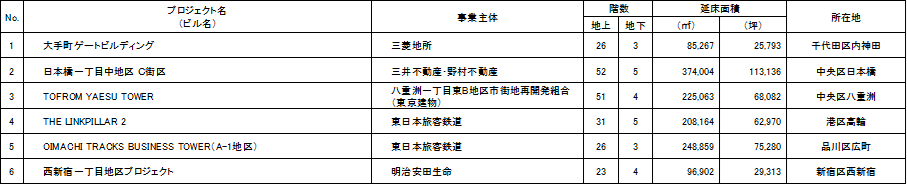

2025年以降竣工予定の主な大規模オフィスビル

(延床面積50,000㎡以上の大規模オフィスビルを一部抜粋)

2025年

2026年

2027年

2028年

2029年

参考データ

<報道関係者様向け お問い合わせ先>

森トラスト株式会社 広報・マーケティング部 担当:佐畑

TEL:03-6435-8433 MAIL:koho@mori-trust.co.jphttps://www.mori-trust.co.jp/assets/media/20250424.pdf

<一般の方向け お問い合わせ先>

森トラスト株式会社 事業推進部 担当:黒川、米原、大久保、楊

MAIL: eigyo-research@mori-trust.co.jp

(記載内容は予告なく変更となる場合があります。最新情報は上記お問い合わせ先までご連絡ください。)